アート&カルチャー

2024.10.04

2015年から美術品等に関する税のルールが大きく変わり、購入価額が100万円未満のアート作品は、原則として減価償却の対象になりました。また中小企業などの法人や個人事業主が絵画を購入する場合、運送費や額装代などの諸経費を含んだ取得金額が1点30万円未満のアート作品を損金に算入し、年間合計300万円までを経費にすることができます。

今回はそのようなアート作品の購入前に知っておきたい税制優遇措置について解説していきます。

〈文=住友優太〉

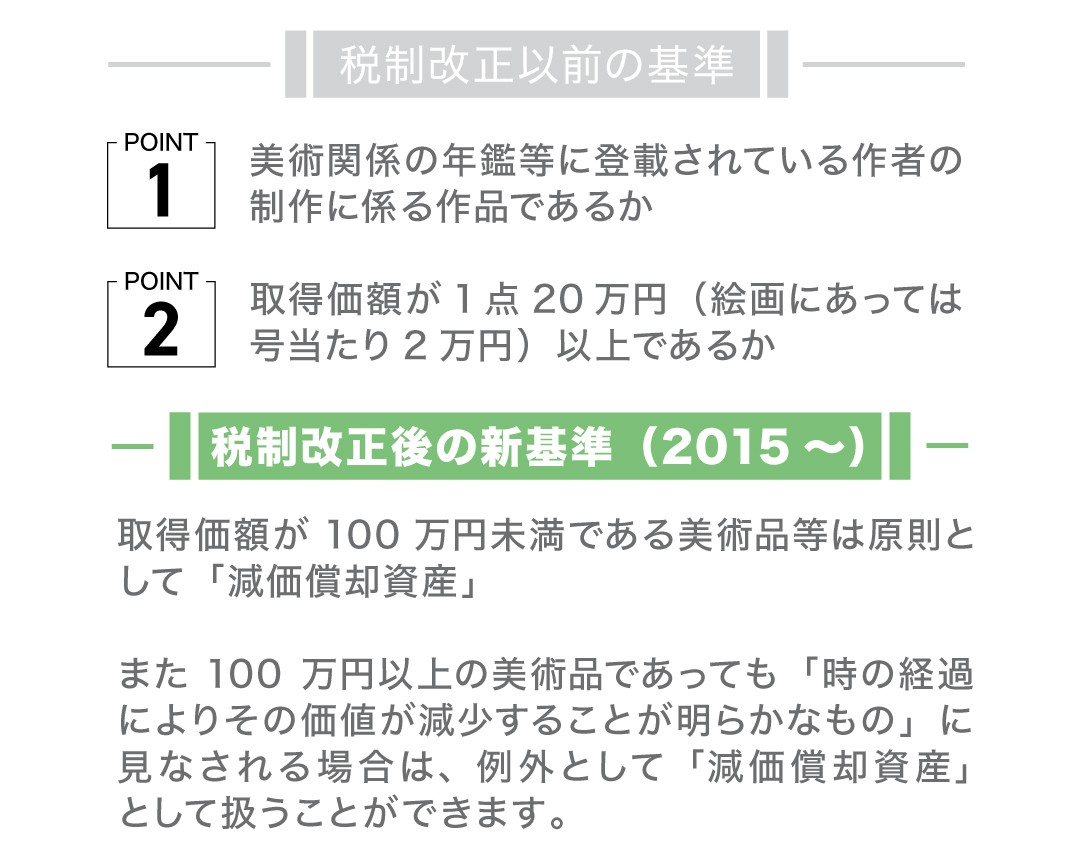

美術品を購入する際に確認したいポイントに「減価償却資産」の対象であるかどうかが挙げられます。減価償却とは、長期間に渡って使用する比較的高額な資産の購入金額を、その資産ごとに設定された耐用年数に基づき、年ごとに分割して経費計上することです。

従来は美術関係の年鑑等に登載されている作者の制作に係る作品、もしくは取得価額が1点20万円(絵画にあっては号当たり2万円)以上という基準で減価償却資産に該当するかどうかを判定していましたが、2015年の税制改正後は取得価額が1点100万円未満である美術品等は原則として「減価償却資産」に該当するものとして取り扱われることになりました。

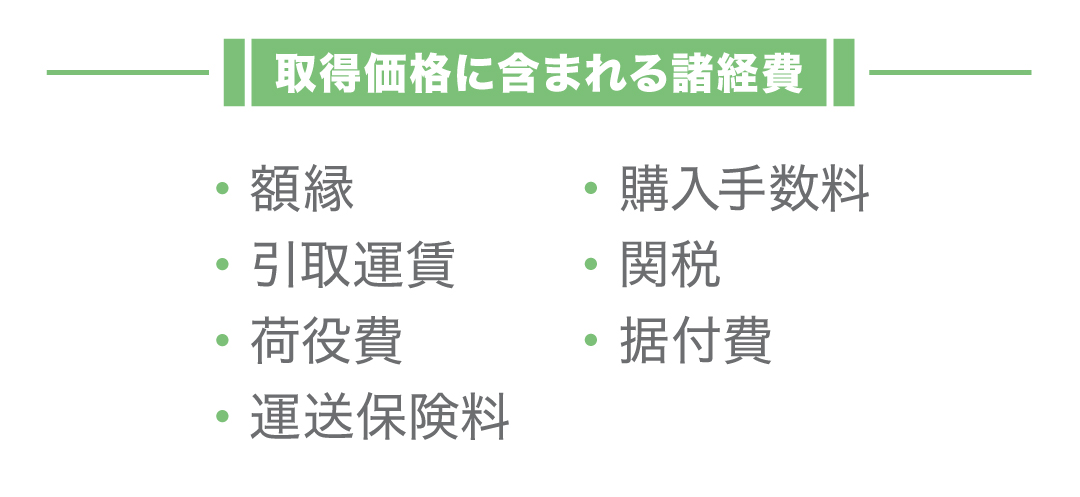

なお取得価額に含まれる費用について、国税庁は下記のように解説しています。

[Q] 絵画を購入した場合、その絵画の額縁は美術品等の取得価額に含まれますか。このほか、美術品等の取得価額に含まれるものには、どのような費用がありますか。

[A] 一般的に、額縁はその絵画の一部として取得価額に含まれるものと考えられます。

また、購入した減価償却資産の取得価額は、当該資産の購入の代価と当該資産を事業の用に供するために直接要した費用の額の合計額となります。

この当該資産の購入の代価とは、引取運賃、荷役費、運送保険料、購入手数料、関税等その資産の購入のために要した費用をいい、当該資産を事業の用に供するために直接要した費用の額には、例えば、据付費等が該当しますので、これらの費用が美術品等の取得価額に含まれることになります(法令541)。

〈出典:国税庁 美術品等についての減価償却資産の判定に関するFAQ〉

以上のことから、絵画の購入のためにかかった以下の費用は取得価額に含まれることが分かります。

アート作品は購入価額ごとに経費計上における扱いが変わります。価格別の会計処理の方法は以下の通りです。

「固定資産」と見なされるのは10万円以上からなので、取得価額が10万円未満の美術品等は「消耗品費」として経費計上することができます。この場合は一事業年度内の上限は適用されず、無制限に経費計上することが可能です。美術品を複数購入した場合も1点10万円以下ならば税務では「損金」になり、それぞれ消耗品費として扱われます。

損金とは、法人税の「課税所得」を導き出す際に「益金」(収益)から差し引かれるもので、会計上の費用に該当します

消耗品費として経費計上できる美術品は、ほかに使用可能な期間が1年未満のものが挙げられます。

取得価額が10万円以上、20万円未満の場合は、「一括償却資産」もしくは「少額減価償却資産」としての処理を選択することができます。

「一括償却資産」とは、取得価額の3分の1の金額を1年間の償却額とし、3年間にわたって税務上の一括均等償却を行うというものです。「一括償却資産」は「少額減価償却資産」とは異なり、中小企業以外のすべての事業者で適用可能です。

一方、「少額減価償却資産」として計上するには条件が存在します。「少額減価償却資産」については次項で説明します。

取得価額が30万円未満の場合、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」を活用し、一事業年度内で計300万円までを上限に「少額減価償却資産」として一括で計上することができます。

中小企業に該当するのは、確定申告を青色申告書で提出しており、「資本金または出資金の額が1億円以下」または「出資や資本を有しない法人で、常時使用する従業員が500人以下」の会社です。法人はもちろん、個人事業主も含まれます。

取得価額が30万円以上、100万円未満の美術品は「減価償却資産」として扱うことができます。ただし、美術品の耐用年数は各作品の材料や構造によって異なるため注意が必要です。

耐用年数とは、その美術品が何年にわたって役立つものなのか、減価償却資産を使用できる期間を指し、減価償却費を計算する際に欠かせない数値です。国税庁では室内装飾品のうち絵画・陶磁器・彫刻(主として金属製のもの)などは耐用年数8年、室内装飾品のうち主として金属製のものは耐用年数15年と定めており、この耐用年数の間は取得価格を按分して経費として扱えます。

例えば、80万円の絵画を購入した場合、1年間の償却額は10万円となり、8年をかけて償却していきます。購入目的が私用でなく「事業の用に供している」ことが前提条件であるため、会社のロビーや応接室などに飾るための購入としなければなりませんが、展示をしていなくても美術品等に必要な維持管理が行われており、いつでも展示可能な状態であれば「事業の用に供している」ことになります。

100万円以上で美術品等を取得した場合、原則として「経費」としても「減価償却資産」としても経費計上できない「非減価償却資産」という扱いになります。「非減価償却資産」とは、「時の経過によりその価値が減少しないことが明らかなもの」といった理由から、減価償却の対象とはならない資産と判断されたものであり、流通を目的とせず長期に渡って使用される固定資産と見なされます。

一方で「時の経過によりその価値が減少することが明らかなもの」として、以下の条件にすべて当てはまる場合は、100万円以上の美術品であっても例外的に「減価償却資産」と見なすことができます。

・ロビーやホールなど不特定多数の利用者が出入りする施設での装飾用もしくは無料公開の展示用として取得されるものであること

・移設することが困難で当該用途にのみ使用されることが明らかなものであること。

・他の用途に転用すると仮定した場合に、その設置状況や使用状況から見て美術品等としての市場価値が見込まれないものであること。

参照:美術品等についての減価償却資産の判定に関するFAQ|国税庁

取引先へ、引っ越し祝いなどの理由で美術品等を贈答品に選ぶ場合は、経費計上が可能な「減価償却資産」の取扱ではなく、将来的な成約や繋がりを目的とした「交際接待費」や「広告宣伝費」として経費計上されることが多いです。

ただし価格によっては税務調査で否認されるリスクが高まるため、贈答用として美術品等を購入をする際は事前に税理士に確認しておくと安心です。

古美術品や古文書、出土品や遺物など、歴史的価値を有し、代替性がないとされる美術品等は「時の経過によりその価値が減少しないことが明らかなもの」に当てはまり、100万円未満であるかに関わらず「非減価償却資産」に該当します。歴史的な価値を持つ刀剣や、人間国宝によって作られた工芸品などもこれに当てはまります。

諸条件を満たすアート作品の購入は購入費用を経費として減価償却できます。取得価額に応じて取り扱いが異なるため、事前にどの区分に当てはまるかを確認しておく必要がありますが、適切な知識と戦略を身につければ、アート作品の購入は節税対策や資産形成の一助に繋げることができるでしょう。

※注意

この記事は執筆時(2024年9月時点)の日本の法律や制度を参考に作成しています。

法律や制度は更新されるため、その内容や解釈、判断が執筆時とは変わる可能性があります。

個別の事例は、適用される法律や制度が変わることがありますので、必ず税理士や弁護士等専門家にご相談ください。本件に関連するいかなる損害に関しても、当社では一切責任を負いかねますので、あらかじめご了承ください。

Related article

関連記事

人・物・事(ビジネス)の証券化を目指す投資・配当型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more