マネー&ビジネス

2025.12.05

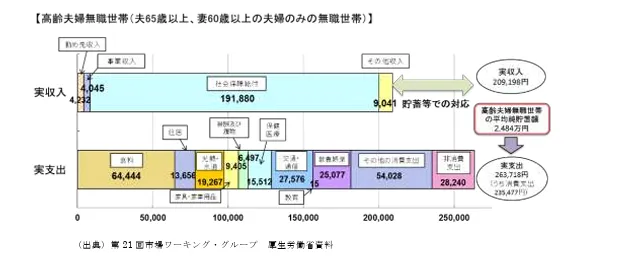

2019年6月、金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書が大きな話題となりました。この報告書では、高齢夫婦無職世帯の平均的な姿として、毎月の収入が約21万円、支出が約26万円となり、月々約5万5,000円の赤字が発生するというデータが示されています。

この月5万5,000円の赤字を30年間(65歳から95歳まで)続けると仮定すると、5万5,000円×12ヶ月×30年=1,980万円、つまり約2,000万円の資金が必要になるという計算結果が「老後資金2,000万円問題」として広まったのです。

しかし、この数字はあくまで総務省の家計調査に基づく平均値です。実際の高齢者世帯の収入内訳を見ると、公的年金が約19万円、その他の収入が約2万円となっています。一方、支出の内訳では食費が約6万5,000円、住居費が約1万4,000円、光熱・水道費が約2万円、保健医療費が約1万5,000円、交通・通信費が約2万8,000円、教養娯楽費が約2万5,000円などとなっています。

重要なのは、これらの数字が「夫65歳以上、妻60歳以上の無職世帯」の平均値であり、すべての世帯に当てはまるわけではないということです。

老後に必要な資金が2,000万円という数字から大きく異なる理由は、主に3つあります。

第一に、年金受給額の個人差です。厚生年金の受給額は現役時代の収入によって大きく異なります。例えば、会社員だった方の平均的な厚生年金は月額約15万円ですが、高収入だった方は20万円を超える場合もある一方で、国民年金のみの自営業者の方は月額約6万8,000円程度となります。夫婦の組み合わせによっても、共働きで夫婦それぞれが厚生年金を受給する世帯と、夫のみが厚生年金で妻が国民年金という世帯では、月々10万円以上の差が生じることもあります。

第二に、生活スタイルと支出レベルの違いです。都市部と地方では生活費に大きな差があります。東京23区内で暮らす場合と地方都市で暮らす場合では、住居費だけでも月5万円以上の差が出ることがあります。また、趣味や交際費、旅行などにどれだけお金をかけるかも人それぞれです。ゴルフや海外旅行を楽しみたい方と、近所の散歩や読書が趣味の方では、必要な資金が大きく異なります。

第三に、健康状態と医療・介護費用の差です。健康で90歳まで自立した生活を送れる方と、75歳から要介護状態になる方では、必要な資金が1,000万円以上変わることもあります。介護施設に入居する場合、月額20万円以上かかることも珍しくありません。

なぜ今、老後資金の準備がこれほど重要視されるようになったのでしょうか。その背景には日本社会の大きな変化があります。

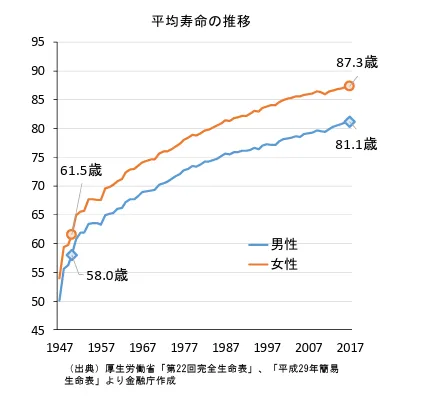

まず、平均寿命の延伸です。1950年頃の日本人の平均寿命は60歳前後でしたが、男性81歳、女性87歳まで延びています。65歳で定年を迎えても、その後20年以上の生活を送る可能性が高くなったのです。

次に、年金制度の持続可能性への懸念です。少子高齢化により、年金を支える現役世代と受給する高齢者の比率が大きく変化しています。2025年には約2人で1人を支える構造になっています。このため、将来的な年金給付水準の低下が予想されています。

さらに、企業の退職金制度の変化も影響しています。かつては多くの企業が手厚い退職金を支給していましたが、近年は退職金制度を廃止したり、確定拠出年金に移行したりする企業が増えています。

あなたの老後資金を計算する~世帯タイプ別シミュレーション

老後資金の必要額は、夫婦世帯と単身世帯で大きく異なります。具体的にシミュレーションしてみましょう。

夫婦世帯(夫:元会社員、妻:専業主婦)の場合、年金収入は夫の厚生年金約15万円と妻の国民年金約6万5,000円の合計約21万5,000円となります。一方、平均的な生活費は月額約26万円ですから、毎月約4万5,000円の赤字となります。65歳から90歳までの25年間で計算すると、4万5,000円×12ヶ月×25年=1,350万円の資金が必要です。

単身世帯(元会社員)の場合、年金収入は厚生年金の約15万円のみです。単身世帯の平均的な生活費は月額約15万円ですから、収支はほぼ均衡します。ただし、これは最低限の生活を前提とした数字であり、趣味や交際費、医療費の増加を考慮すると、月2~3万円の余裕は必要でしょう。この場合、25年間で600~900万円の準備が必要です。

ここで注意すべきは、単身世帯でも女性の場合は状況が異なることです。女性の平均寿命は男性より約6年長く、また厚生年金の平均受給額も男性より少ない傾向があります。特に国民年金のみの女性単身世帯の場合、月額約6万5,000円の年金収入に対して生活費が15万円となり、月8万5,000円の不足となります。30年間で3,060万円もの資金が必要となる計算です。

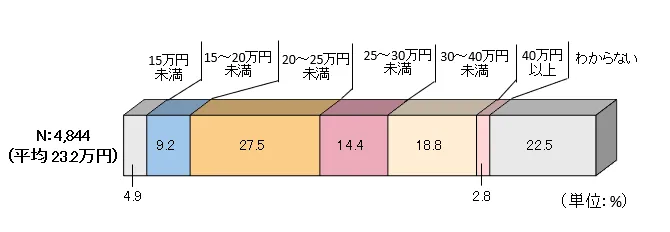

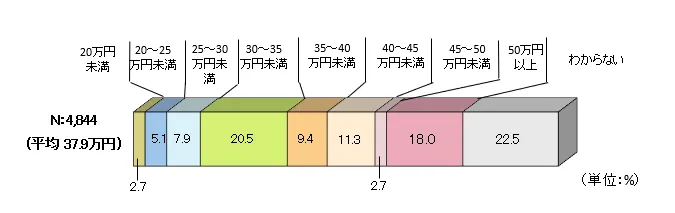

生命保険文化センターの調査によると、老後の最低日常生活費は月額約23万円、ゆとりある老後生活費は月額約37万円とされています。この月14万円の差が、25年間でどれだけの違いを生むか計算してみましょう。

老後の最低日常生活費は月額で平均23.2万円

ゆとりある老後生活費は平均37.9万円

出典:生命保険文化センター

14万円×12ヶ月×25年=4,200万円。つまり、ゆとりある生活を送るためには、最低限の生活と比べて4,200万円も多くの資金が必要になるのです。

では、この14万円の差は具体的に何に使われるのでしょうか。主な内訳は、旅行・レジャー費、趣味や教養費、交際費、外食費などです。例えば、年2回の国内旅行(1回10万円)と年1回の海外旅行(30万円)を楽しむと年間50万円、月額約4万円となります。趣味のゴルフを月2回楽しむと月額約3万円、外食を週1回楽しむと月額約2万円といった具合です。

日本人の健康寿命は男性約72歳、女性約75歳とされています(令和4年)。平均寿命との差、つまり健康上の問題で日常生活が制限される期間は男性約9年、女性約12年となります。この期間の医療・介護費用は想像以上に高額になることがあります。

75歳以降の後期高齢者医療制度では、医療費の自己負担割合は原則1割(現役並み所得者は3割)ですが、入院や手術が増えると自己負担額も増加します。例えば、がん治療では高額療養費制度を利用しても月額8~10万円の自己負担が数ヶ月続くことがあります。

介護費用はさらに深刻です。介護にかかる費用は、月々の支払いだけでなく、介護ベッドや住宅改修などの初期費用も必要です。生命保険文化センターの調査によると、一時的な費用の平均は約47万円、月々の介護費用は平均9万円となっています。介護期間の平均は約4年7カ月で、総額にすると約542万円に達します。中でも「4〜10年未満」が最も多く、10年以上続くケースも珍しくありません。長寿化が進む今後は、介護費用のさらなる増加が懸念されます。

日本は長らくデフレが続いていましたが、2022年以降は物価上昇が顕著になっています。老後が25~30年続くことを考えると、インフレの影響は無視できません。年金もある程度は物価スライドしますが、完全には連動しないため、実質的な年金価値は目減りしていきます。

特に注意すべきは、医療や介護サービスの価格上昇です。これらのサービスは労働集約的な産業のため、人件費の上昇が直接的に価格に反映されやすく、一般的な物価上昇率を上回ることがあります。

65歳で完全リタイアするのではなく、70歳まで働き続けることで、老後資金の状況は大きく改善します。具体的にシミュレーションしてみましょう。

65歳から70歳までの5年間、月額20万円の収入を得られたとします。この期間の年金は繰り下げ受給とし、70歳から受給開始すると、年金額は42%増額されます。例えば、本来月額15万円の年金が約21万円になります。

この場合、65~70歳の5年間は労働収入20万円で生活費26万円を賄い、月6万円の赤字となりますが、5年間で360万円の取り崩しで済みます。70歳以降は増額された年金21万円となり、生活費との差額は月5万円に縮小します。90歳までの20年間で必要な資金は1,200万円となり、65歳で完全リタイアする場合と比べて約500万円少なくて済みます。

老後の支出を見直す際、削減可能な費用と削減が難しい費用を明確に区別することが重要です。

削減可能な費用として、まず自動車関連費があります。都市部に住んでいれば、自動車を手放すことで、維持費、保険料、ガソリン代など月額3~5万円を節約できます。次に、生命保険の見直しです。子供が独立していれば高額な死亡保障は不要となり、医療保険も公的保険でカバーできる部分を考慮して最小限にすることで、月額1~2万円を節約できます。

通信費の見直しも効果的です。格安スマホへの乗り換えや、不要なサブスクリプションサービスの解約で月額5,000~1万円の節約が可能です。被服費も、現役時代のようなビジネススーツは不要になり、月額1万円程度は削減できるでしょう。

一方、削減が難しい費用もあります。食費は健康維持のために質を落とすべきではありません。光熱費も、高齢になると体温調節機能が低下するため、エアコンの使用を控えすぎるのは危険です。医療費も年齢とともに増加傾向にあり、削減は困難です。

老後資金の準備には、長期投資による資産形成が効果的です。投資先として代表的なのは、株式投資信託です。もちろん、短期的には大きな変動がありますが、長期投資であればリスクを抑えながらリターンを期待できます。

ただし、投資にはリスクが伴います。リーマンショックのような金融危機では、資産が一時的に30~40%減少することもあります。そのため、年齢に応じてリスク資産の比率を調整することが重要です。一般的には「100-年齢」をリスク資産の比率とする考え方があります。例えば、40歳なら60%を株式、40%を債券や預金とするといった具合です。

老後資金の準備には、税制優遇制度を最大限活用することが重要です。

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除となり、運用益も非課税、受取時も退職所得控除や公的年金等控除が適用される、まさに老後資金準備のための制度です。NISA(少額投資非課税制度)は、2024年から新制度が始まり、年間投資枠が大幅に拡大されました。つみたて投資枠で年間120万円、成長投資枠で年間240万円、合計360万円まで投資可能で、生涯投資枠は1,800万円です。運用益が非課税となるため、長期投資に適しています。

20代・30代は老後まで30~40年以上の時間があるため、複利効果を最大限活用できる世代です。この世代の強みは「時間」であり、少額からでも早く始めることが重要です。

この世代は住宅購入や子育てなど大きな支出も控えているため、無理のない範囲で始めることが大切です。まずは手取り収入の10%を目標に、徐々に積立額を増やしていくのが現実的です。

40代・50代は収入のピークを迎える一方、老後まで10~20年と時間が限られています。この世代は「収入力」を武器に、積極的な資産形成を行う必要があります。

この世代は子供の教育費がピークを迎えることも多いですが、教育費のピークが過ぎたら、その分を老後資金準備に回すことが重要です。また、住宅ローンの繰り上げ返済と老後資金準備のバランスも考える必要があります。一般的には、住宅ローン金利が1%未満なら、繰り上げ返済より投資を優先する方が有利とされています。

60代以降は、蓄積した資産をいかに長持ちさせるかが重要になります。この世代の課題は「資産の取り崩し方」と「リスク管理」です。

まず、資産の取り崩しは計画的に行う必要があります。「4%ルール」という考え方があり、資産の4%ずつを毎年取り崩せば、30年間は資産が枯渇しないとされています。例えば、2,000万円の資産なら年額80万円、月額約6万7,000円の取り崩しとなります。

リスク管理も重要です。60代以降は株式の比率を下げ、債券や定期預金の比率を上げるべきです。目安として、70歳では株式30%、債券70%程度が適切とされています。また、認知症に備えて、家族信託や任意後見制度の活用も検討すべきです。

働ける間は働き続けることも資産寿命を延ばす重要な方法です。70歳まで月額15万円の収入があれば、5年間で900万円の収入となり、その分資産の取り崩しを遅らせることができます。

老後資金2,000万円問題は「平均値」にすぎません。必要額は年金、生活水準、住居、健康状態で大きく変わります。医療・介護やインフレを考慮すれば、2,000万円では足りない場合も多いです。大切なのは悲観ではなく行動。支出の見直し、長期投資、税制優遇の活用など、年代に応じた対策で安心の老後を築くようにしましょう。

Writer&Supervisor

執筆&監修者

山下 耕太郎

Koutarou Yamashita

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more