マネー&ビジネス

2026.01.23

インボイス制度の正式名称は「適格請求書等保存方式」といいます。この制度は2023年(令和5年)10月1日から導入され、消費税の仕入税額控除に関する新しい仕組みとして運用されています。

制度開始前は「区分記載請求書等保存方式」が適用されていましたが、インボイス制度では「インボイス発行事業者」が交付する「インボイス」の保存が、仕入税額控除の要件となりました。この変更により、消費税計算の方法が大きく変わっています。

インボイス制度が導入された背景には、主に二つの目的があります。

一つ目は、複数税率への対応です。2019年10月に軽減税率制度が導入された結果、標準税率10%と軽減税率8%が混在するようになりました。一つの取引の中で複数の税率が適用されるケースが生じたため、事業者間で正確な適用税率や消費税額を共有し、計算の誤りや不正を防ぐ必要が生まれました。インボイスは、売手が買手に対し正確な適用税率や消費税額等を伝える手段として機能します。

二つ目は、益税の解消です。益税とは、消費者が事業者に支払った消費税の一部が、免税事業者の利益となってしまい、国に納められない状態を指します。従来の制度では、課税事業者が免税事業者から仕入れた際も仕入税額控除が可能であったため、「納税なき控除」が発生していました。インボイス制度は、仕入税額控除の要件を厳格化することで、この歪みを是正することを目的としています。

消費税は、最終消費者が負担し、事業者がこれを預かり納付する仕組みです。事業者が納付する消費税額は、売上げ時に受け取った消費税額から仕入れ等の際に支払った消費税額を差し引いて計算されます。この差し引く計算が「仕入税額控除」です。

インボイス制度導入前は、免税事業者からの仕入れであっても仕入税額控除が可能でしたが、制度開始後は原則としてインボイス発行事業者が交付し、買手側が保存したインボイスがなければ、仕入税額控除の適用を受けることができません。したがって、インボイスの有無は、買手である課税事業者の消費税納税額を決定する上で極めて重要となります。

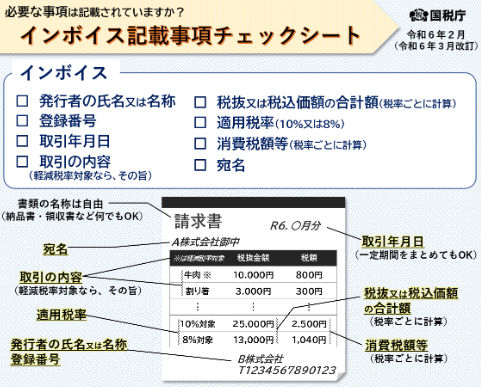

インボイスとは、売手が買手に対し正確な適用税率や消費税額等を伝えるための手段であり、一定の事項が記載された書類または電子データです。

書類の名称は問われず、所定の要件を満たしていれば、請求書だけでなく、納品書、領収書、レシート、仕入明細書などもインボイスとして認められます。また、複数の書類を組み合わせて、インボイスの要件を満たすことも可能です。インボイスの発行事業者は、交付したインボイスの写しを7年間保存する義務があります。

出典:国税庁

インボイスに必須となる記載事項は、以下の6つです。

特に注意が必要なのは、消費税額等の端数処理です。端数処理は、一つのインボイスにつき、税率ごとに1回ずつのみ行うことが認められています。品目ごとなど、税率ごとに1回を超えて端数処理を行うことは認められません。

出典:国税庁

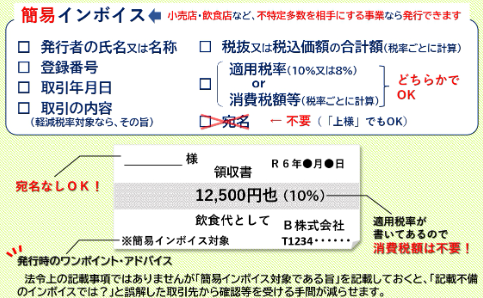

小売業、飲食店業、タクシー業など、不特定多数の者を相手に事業を行う特定の業種の事業者には、記載事項を簡略化した「適格簡易請求書」の交付が認められています。

簡易インボイスでは、通常のインボイスに必須とされる6つの記載事項のうち、「書類の交付を受ける事業者の氏名又は名称」の記載が不要となります。また、「適用税率」と「税率ごとに区分した消費税額等」については、いずれか一方の記載があれば足りるとされています。

インボイス発行事業者になるには、税務署に登録申請手続きを行い、登録を受ける必要があります。登録を受けることができるのは、課税事業者に限られます。

申請が受理されると、登録事業者として公表され、登録番号が通知されます。登録番号は、法人番号を有する課税事業者の場合は「T+法人番号」、個人事業者等の場合は「T+13桁の数字」という構成をとります。

インボイス発行事業者は、買手(課税事業者)の求めに応じてインボイスを交付する義務があります。

免税事業者がインボイス発行事業者の登録を受けると、その事業者は自動的に課税事業者となり、消費税及び地方消費税の申告・納税義務が発生します。

インボイス発行事業者として登録された場合、その後、基準期間の課税売上高が1,000万円以下になっても、登録が失効しない限りは消費税の申告が必要です。

ただし、免税事業者がインボイス制度開始に合わせて登録する場合、特例措置が設けられています。令和5年10月1日から令和11年9月30日までの期間に登録を受ける場合、本来必要とされる「消費税課税事業者選択届出書」を提出することなく、登録日から課税事業者となる経過措置が適用されます。

免税事業者は、取引の継続性や売上減少リスク、そして納税義務の発生というメリットとデメリットを比較し、登録の是非を慎重に検討する必要があります。

買手側の課税事業者は、インボイス制度開始後、インボイス発行事業者以外の者(免税事業者や消費者など)からの課税仕入れについて、原則として仕入税額控除を行うことができません。

これは、免税事業者が発行する請求書では、仕入税額控除の要件であるインボイスの記載事項(登録番号など)を満たせないためです。結果として、課税事業者は控除できない消費税額が増え、消費税の納税額が増加する可能性があります。

このため、課税事業者は、既存の取引先がインボイス発行事業者であるかを精査し、新規取引先についても登録番号を確認するフローを確立する必要があります。

売手側の免税事業者は、インボイスを発行できないため、取引先が課税事業者である場合、その取引先の税負担を増やしてしまうことになります。この結果、免税事業者は取引上の不利益を被るリスクに直面します。

具体的には、取引の減少・停止のリスクがあります。課税事業者は、納税額の増加を避けるために、インボイスを発行できる事業者との取引を優先し、免税事業者との取引を敬遠する可能性があります。

また、課税事業者から、仕入税額控除ができないことによる税負担の増加分を補填するため、報酬の値下げや消費税相当額の値引きを求められる可能性もあります。

このような問題を回避するため、免税事業者は課税事業者への転換を検討せざるを得ない状況にあります。ただし、取引先の地位を利用して一方的に値下げや取引停止を通告する行為は、独占禁止法や下請法に抵触する恐れがあるため、慎重な対応が求められます。

※下請法に関連して、フリーランスや小規模事業者との取引を適正化するための新しい法律(新通称:取適法)が2026年1月1日から施行されます。従来の法規制に加え、インボイス制度を契機とした取引の見直しにおいては、これらの新しい法的枠組みにも十分な注意を払う必要があります。

課税事業者が免税事業者からの仕入れを継続する場合の負担を緩和するため、インボイス制度開始後6年間は段階的な仕入税額控除の経過措置が適用されます。

令和5年10月1日から令和8年9月30日までは、仕入税額相当額の80%を控除できます。令和8年10月1日から令和11年9月30日までは、仕入税額相当額の50%を控除できます。

この経過措置の適用を受けるためには、区分記載請求書等と同様の事項が記載された請求書等と、経過措置の適用を受ける旨を記載した帳簿の保存が必要となります。

インボイス制度を機に免税事業者から課税事業者となった事業者に対しては、事務負担の軽減と手取り額の減少防止を目的とした「2割特例」が設けられています。

この特例では、納税額を「売上税額×20%」という簡便な方法で計算できます。適用期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。この特例を利用する際、事前の届出は不要であり、確定申告書にその旨を付記することで適用されます。

基準期間の課税売上高が1億円以下など、一定規模以下の事業者を対象に、事務負担軽減のため、税込1万円未満の課税仕入れについては、インボイスの保存がなくても帳簿の保存のみで仕入税額控除が認められる「少額特例」が設けられています。

この特例は、令和5年10月1日から令和11年9月30日までの6年間にわたって適用されます。

インボイス制度導入後の消費税額の計算は、「積上げ計算」と「割戻し計算」のいずれかを選択して行うことができます。

割戻し計算では、適用税率ごとの取引総額を割り戻して売上税額を計算します。仕入税額は、割戻し計算または積上げ計算を選択できます。

積上げ計算では、インボイスに記載した消費税額等を積み上げて売上税額を計算します。売上税額を積上げ計算で算出する場合、仕入税額も積上げ計算を行う必要があります。積上げ計算では、インボイスに記載された消費税額等を積み上げた合計額に100分の78を掛けて消費税額を算出します。

インボイス発行事業者は、課税事業者である買手から求められた場合、インボイスを交付する義務があります。また、交付したインボイスの写しを保存しなければなりません。保存期間は、課税期間末日の翌日から2月を経過した日から7年間です。

インボイスに誤りがあった場合、発行事業者は修正したインボイスを交付する義務があります。

また、登録を受けていない事業者がインボイスと誤認されるおそれのある書類を交付すること、偽りの記載をしたインボイスを交付することは禁止されており、違反した場合には罰則が設けられています。

インボイスの交付が困難であるなど、特定の取引については交付義務が免除されており、これらの取引は帳簿の保存のみで仕入税額控除が認められます。

主な免除取引の例として、公共交通機関による旅客の運送(3万円未満のもの)、自動販売機等により行われる課税資産の譲渡等(3万円未満のもの)、従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ、郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)などがあります。

インボイス制度の導入により、課税事業者のバックオフィス業務、特に経理業務の負担が大幅に増加します。

具体的には、インボイスの要件を満たした請求書の作成・確認、取引先の登録番号照合、免税事業者からの仕入れと課税事業者からの仕入れの区分など、煩雑な作業が新たに発生します。

従来のエクセル管理や旧式のパッケージ型会計ソフトでは、これらのインボイス方式に対応しきれない可能性があるため、経理業務全体を見直し、システム化することが推奨されます。

インボイス制度への対応は、企業がデジタル改革を推進する絶好の機会と捉えられます。

インボイスを電子データ形式の電子インボイスに切り替えることで、請求書の印刷・郵送コストや手間が削減され、迅速な処理が可能となり、業務効率化とペーパーレス化が実現できます。

電子インボイスは、世界標準規格である「Peppol(ペポル)」に準拠した形で導入が進められており、システム化することで、法制度遵守に加えて、経理処理の自動化やテレワークの推進にもつながります。

さらに、電子データで受領した請求書・領収書を電子保存することが義務化される電子帳簿保存法への対応も、インボイス制度と同時に行うことで効率化を図れます。

インボイス制度への対応に伴うシステム導入費用などの負担を軽減するため、国は各種支援策を用意しています。

IT導入補助金(インボイス枠)では、インボイス制度に対応した会計・受発注・決済ソフトなどのITツール導入を支援します。クラウド利用料も最大2年分が補助対象となり、導入費用が実質的に軽減されます。

小規模事業者持続化補助金(インボイス特例)では、免税事業者から課税事業者に転換する事業者は、補助上限額に50万円が上乗せされます。

これらの支援策を活用することで、事業者はコストを抑えながら、インボイス制度への適切な対応と業務効率化を進めることが可能です。

2023年10月1日に施行されたインボイス制度は、すべての事業者の消費税計算と経理業務に不可逆的な変化をもたらしました。制度対応を円滑に進めるためには、自社の現状を把握し、早期に対策を実行することが不可欠です。

事業者が今すべきことは以下の通りです。

まず、取引先のステータス確認が必要です。取引先がインボイス発行事業者かどうかを精査します。免税事業者との取引がある場合は、経過措置の適用や納税額への影響を見積もります。

次に、免税事業者は選択を検討する必要があります。課税事業者となることによる納税義務と、免税を維持することによる取引減少リスクを比較し、2割特例などの特例措置の適用も考慮に入れて最善の道を選択します。

経理・業務フローの確立も重要です。インボイスの記載要件を満たす請求書フォーマットへ変更し、発行・受領・保存の新しいフローを確立します。特に経費精算については、インボイス制度に沿った社内ルールの整備と周知が重要です。

最後に、システム導入の推進が求められます。手作業による業務負荷の増大を防ぐため、インボイス制度および電子帳簿保存法に対応した会計ソフトや電子インボイスシステムの導入を検討します。

インボイス制度への対応は、単なる法制度の遵守に留まらず、業務プロセスを再構築し、企業全体の生産性を高めるための重要な経営戦略となります。適切な準備と対応により、制度変更を業務効率化の機会として活用することが可能です。

Writer&Supervisor

執筆&監修者

山下 耕太郎

Koutarou Yamashita

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more