マネー&ビジネス

2026.02.13

近年、金融の世界で「サステナブルファイナンス」という言葉を耳にする機会が増えています。サステナブルファイナンスとは、環境・社会・ガバナンス(ESG)といった持続可能性の要素を考慮した金融活動の総称です。単なる流行語ではなく、金融システム全体を変革する大きな潮流となっています。

この背景には、気候変動をはじめとする地球規模の課題があります。2015年に採択されたパリ協定では、世界の平均気温上昇を産業革命前と比べて2℃より十分低く保ち、1.5℃に抑える努力をすることが合意されました。また、国連が掲げる持続可能な開発目標(SDGs)は、2030年までに達成すべき17の目標を設定し、「誰一人取り残さない」社会の実現を求めています。

出典:UNICEF

これらの国際的な合意は、もはや外交上の約束事にとどまらず、ビジネスや金融の世界における共通言語となりました。サステナビリティを考慮しない経済活動は持続不可能であるという認識が、世界中で定着しつつあります。

パリ協定やSDGsの目標達成、特に脱炭素社会の実現には、莫大な資金が必要です。具体的な試算によると、2050年までに脱炭素を達成するためには、世界全体で150兆ドル(約2京円超)もの資金が必要とされています。国際エネルギー機関(IEA)は、2050年の目標達成には、2030年までにクリーンエネルギーへの年間投資額を4兆ドルにまで増やす必要があると指摘しています。

これほどの規模の資金需要は、政府や自治体による公的資金だけでは到底賄うことができません。そこで不可欠となるのが、民間資金の動員です。銀行、機関投資家、証券市場などの民間金融セクターが、その資源配分機能を活用し、環境や社会問題の解決に資する事業へ優先的に資金を供給することが求められています。

サステナブルファイナンスは、市場メカニズムを通じて民間資金を社会的課題の解決へと誘導するためのインフラとして機能します。金融が単に利益を追求するだけでなく、持続可能な社会の構築に積極的な役割を果たすという、新しい金融の姿が求められているのです。

サステナブルファイナンスと並んで頻繁に使われる言葉に「ESG投資」があります。両者は密接に関連していますが、視点や範囲において明確な違いがあります。

ESG投資とは、主に投資家側の視点に立った手法です。従来の投資判断では、売上高や利益といった財務情報が重視されてきました。これに対し、ESG投資では、環境(Environment)、社会(Social)、ガバナンス(Governance)という非財務情報を考慮して投資先を選別します。これは単なる社会貢献ではなく、環境規制の強化や労働問題などが企業にとって将来的なリスクとなり得るため、ESG要素を評価することは長期的なリスク管理とリターンの向上を目指す合理的な投資行動とみなされています。

一方、サステナブルファイナンスは、ESG投資を包含するより広義な概念です。東京都の定義などを参照すると、サステナブルファイナンスは「持続可能な社会を実現するための金融メカニズム全体」を指し、環境・社会・ガバナンスといったサステナビリティ要素を経済活動への資金提供に統合することと説明されます。

つまり、ESG投資が「投資家が企業を選ぶ基準や手法」を指すのに対し、サステナブルファイナンスは「社会課題を解決するために資金を循環させる仕組みそのもの」を指します。サステナブルファイナンスの範囲は、株式投資だけではなく、銀行による融資、企業や自治体が発行する債券、さらには保険や金融派生商品など、あらゆる金融サービスが含まれます。

サステナブルファイナンスには、資金の形態や目的に応じて多様な手法が開発されています。代表的なものを紹介します。

サステナブル投資には、ネガティブスクリーニング(武器、たばこ、化石燃料など特定の業種を投資対象から除外)、ESGインテグレーション(財務分析とESG要因分析を統合)、インパクト投資(財務的リターンと並行して、環境や社会へのポジティブな影響を具体的かつ測定可能な形で創出することを意図した投資)などがあります。

サステナブル融資では、グリーンローン(再生可能エネルギー発電所の建設など環境分野のプロジェクトに使い道を限定した融資)、ソーシャルローン(医療、福祉、教育など社会課題の解決に資するプロジェクト向けの融資)、サステナビリティ・リンク・ローン(資金の使い道は限定せず、企業が設定したサステナビリティ目標の達成度に応じて金利などの条件が優遇される仕組み)などがあります。

サステナブル債には、グリーンボンド(環境改善効果のある事業に充当する債券)、ソーシャルボンド(社会的課題の解決に資する事業に充当する債券)、サステナビリティボンド(環境と社会、両方の課題解決に充当するもの)があります。これらの債券は、通常の債券よりも低い利回りで発行できるケースがあり、この現象は「グリーニアム」と呼ばれ、発行体にとってのコストメリットとなっています。

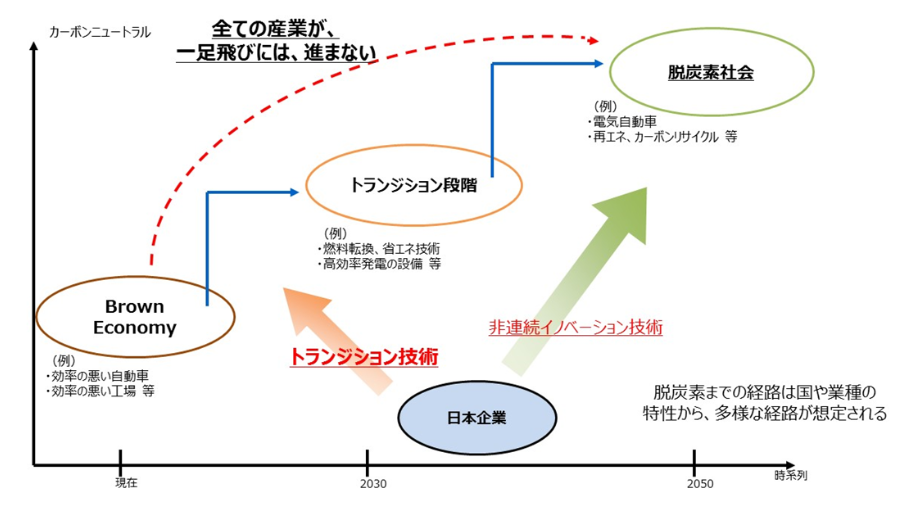

特に日本で重視されているのが「トランジション・ファイナンス」です。鉄鋼、化学、セメントなどの産業は、即座に温室効果ガス排出をゼロにすることは技術的に困難です。しかし、これらの産業も脱炭素に向かう必要があります。そこで、一足飛びに「グリーン」になれなくても、着実な低炭素化への「移行」を進めるための戦略と技術導入に対して資金を供給する仕組みがトランジション・ファイナンスです。これは、産業競争力を維持しながら脱炭素社会へ軟着陸するために不可欠な手法と位置づけられています。

出典:経済産業省

サステナブルファイナンスの拡大は、社会、企業、投資家のそれぞれに多大なメリットをもたらします。

社会全体への効果としては、持続可能な社会基盤の構築が挙げられます。再生可能エネルギーやクリーンテクノロジーへの資金供給が進むことで、これらの新技術が普及し、コストが低下します。結果として、温室効果ガスの排出削減、エネルギー効率の向上、大気汚染の改善など、環境負荷の低減が実現します。また、ソーシャルファイナンスを通じて、医療や教育へのアクセス改善といった社会的な包摂性も高まります。

企業にとっては、資金調達コストの低減、企業価値とブランドの向上、リスクの低減といったメリットがあります。グリーニアム(通常の債券よりも低い金利で資金調達ができる現象)や目標達成による金利優遇などにより、有利な条件で資金を得られる可能性があります。サステナブルな取り組みは、投資家だけでなく、顧客や従業員からの信頼を高め、ブランドイメージの向上につながります。また、環境規制への対応や省エネ化を早期に進めることで、将来的な炭素税の負担増やエネルギー価格高騰といったリスクを回避し、長期的な事業の安定性を確保できます。

投資家・金融機関にとって、サステナブルファイナンスはリターンを生む源泉です。ESG課題に取り組む企業は、長期的には規制リスクや風評リスクが低く、持続的な成長が期待できます。こうした企業へ投資・融資することは、ポートフォリオのリスク管理につながると同時に、長期的に安定したリターンの獲得に寄与します。

サステナブルファイナンスは、各国の規制当局や国際機関が主導してルール作りが進められています。

この分野で先行しているのは欧州です。EUでは、金融機関向けにサステナビリティ情報の開示を求めるSFDR(サステナビリティ関連開示規則)や、企業向けのCSRD(企業サステナビリティ報告指令)など、厳格な法的枠組みを整備しています。これにより、資金の流れを透明化し、強制力を持ってサステナブルな方向へ誘導しようとしています。

国際的には、気候変動リスク等に係る金融当局ネットワーク(NGFS)や金融安定理事会(FSB)などが中心となり、気候変動が金融システムに与えるリスクの分析手法や、情報開示の基準作りを行っています。また、IFRS財団の下に設置された国際サステナビリティ基準審議会(ISSB)が、グローバルなサステナビリティ開示基準の策定を進めており、日本を含む世界各国がこの基準への対応を急いでいます。

日本においても、金融庁がサステナブルファイナンス有識者会議を設置し、報告書を取りまとめて政策を推進しています。日本の特徴的な政策は、トランジション・ファイナンスの推進です。経済産業省や金融庁は、鉄鋼・化学・電力などの分野ごとに脱炭素への技術ロードマップを策定し、移行に向けた資金調達の指針を整備しています。これは、欧州型の「グリーンか否か」という二元論ではなく、現実的な移行プロセスを評価しようとする日本独自のアプローチと言えます。

国内の具体的な事例としては、東京都が2017年(平成29年度)に国内自治体として初めてグリーンボンドを発行し、スマートエネルギー都市づくりなどの財源として活用しています。長野県もグリーンファイナンスを活用し、森林保全や治水対策への資金調達を行っています。民間では、日本郵船がCDPの評価ランク維持などを条件としたサステナビリティ・リンク・ローンを活用したり、日本生命が医療ベンチャーへのインパクト投資を行ったりする事例があります。

サステナブルファイナンスは急速に拡大していますが、その過程でいくつかの課題も浮き彫りになっています。

最も懸念されているのが「グリーンウォッシュ」です。実態が伴っていないにもかかわらず、環境に配慮しているように装って資金を集める行為です。これが横行すれば、投資家の信頼を損ない、市場全体の健全な発展を阻害しかねません。金融庁や国際機関は、投資信託の名称ルールを厳格化するなど、監視を強めています。

情報開示の負担とデータの信頼性も課題です。投資家が適切な判断をするためには、企業からの正確な情報開示が不可欠ですが、GHG排出量、特にサプライチェーン全体の排出量算出には多大な労力とコストがかかります。また、開示されたデータが本当に正確かどうかの保証も課題です。

さらに、金融機関や企業において、金融の知識と環境・社会課題の専門知識の両方を兼ね備えた人材が圧倒的に不足しています。金融庁の調査でも、約半数の機関が人材不足を訴えています。

しかし、課題はあるものの、サステナブルファイナンスの流れが逆行することはありません。今後、サステナブルファイナンスは「特別な金融」ではなく、経済活動を行う上で当たり前のインフラとして定着していくでしょう。資金の流れが変われば、ビジネスが変わり、社会が変わります。2050年のカーボンニュートラル、そしてSDGsの達成に向け、企業、金融機関、政府、そして私たち個人が、この金融メカニズムの意義を理解し、正しく活用していくことが、持続可能な未来を切り拓く鍵となります。

Writer&Supervisor

執筆&監修者

山下 耕太郎

Koutarou Yamashita

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more