グローバル

2024.05.14

日本においてもK-POPやドラマなど韓国文化は人気ですが、その影響もあってか留学やワーキングホリデー、仕事などの目的で韓国に滞在する日本人が増えているようです。外務省が発表した海外在留邦人数調査統計(2023年10月1日時点)によると、韓国の在留邦人数は2021年から2023年にかけて3年連続で増加しており、2023年時点の国別在留邦人数は世界8位となっています。

しかし、韓国に住むために現地不動産について学ぶと、そこには独自の家賃制度があることを知ります。そこで今回は、主に韓国特有の制度である「チョンセ」と「ウォルセ」について詳しく解説します。

韓国・ソウル市にある建物の風景

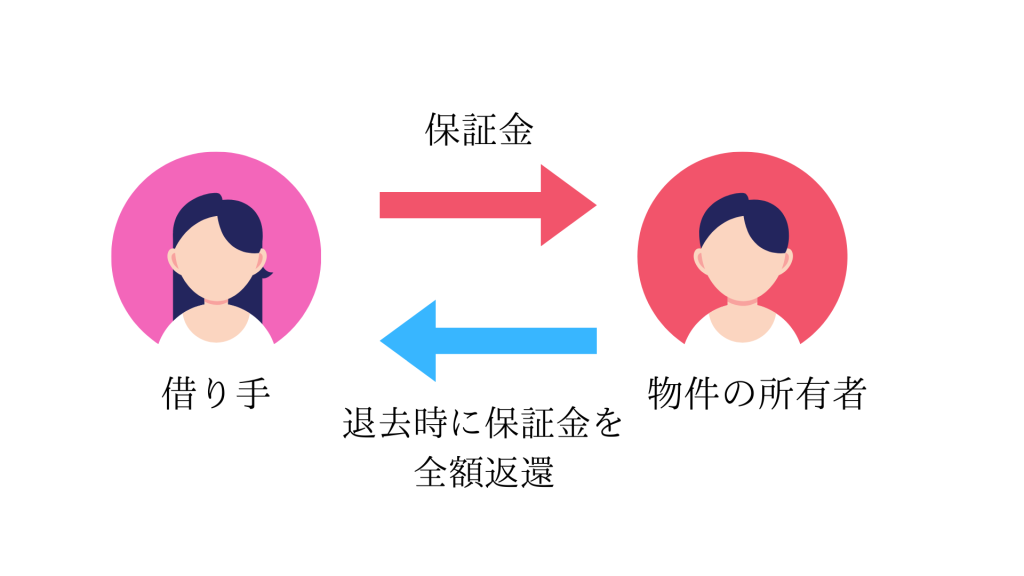

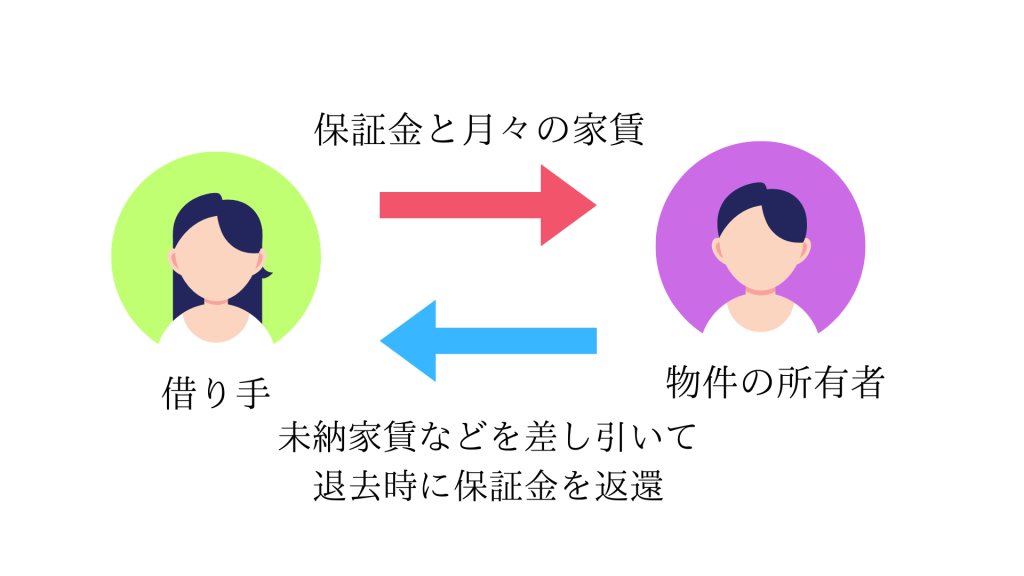

韓国の賃貸借契約においても、日本の敷金に似た保証金制度があり、借り手が家主に一定額のお金を預けます。この点は、韓国の主な賃貸借制度であるチョンセ、ウォルセに共通しますが、保証金の金額に大きな差がある点が異なります。原則として、契約終了時に全額返還されますが、家賃未払いや故意の設備破損などのトラブルがあった場合は、保証金から必要額が差し引かれます。

この保証金は、契約時と退去時にのみ関係し、入居中に追加で支払うことはありません。つまり、借り手は家賃支払い能力と、破損時の修理・賠償能力を保証金によって担保しているのです。これにより、家主は安心して物件を貸し出すことができ、借り手は手続きを簡素化することができます。

※筆者作成

チョンセは韓国の住宅賃貸借制度の一つで、借り手である入居者が物件の所有者である家主に保証金を預け、賃貸借契約期間中は月々の賃料を支払わずに住むことができる制度です。契約時にチョンセの10%を契約金として支払い、入居時に残りを支払います。

保証金は高額であることが一般的で、マンションなどの不動産売買価格の70%ほどと言われています。家主は、その保証金を預金などで運用するなどして収入を得ることができます。

入居者は、住宅を原状回復する義務があり、インテリアを変更する際は家主の同意が必要です。そして、契約期間終了時には、家主は入居者に保証金を全額返還します。

※筆者作成

一方のウォルセは、1年から2年の契約期間中に保証金を支払い、毎月一定額の使用料金(ウォルセ)を支払う方式で、日本の家賃制度に似ています。保証金は、月々のウォルセの10~20倍程度で、10%の契約金を支払い、入居時に残りを支払います。

契約者が途中で解約する場合、契約金は返還されません。また、家主が契約を破棄した場合は、契約金の2倍を契約者に支払う必要があります。原則として、保証金は契約終了時に全額返還されますが、賃料未払いなどの問題がある場合は、保証金から差し引かれます。

不動産仲介手数料は、物件によって異なります。ウォルセは、初期保証金の負担が少ないメリットがありますが、毎月の賃料負担があるため、財務状況や居住期間に応じて適切な賃貸借方式を選択しなければいけません。

また、韓国には、月々の家賃を一括で支払うサグルセという制度もあります。一般的には入居時に契約期間分(1年)の家賃を前払いすることで、月々の家賃の支払いの必要がなくなります。しかし、これは保証金ではなく家賃として支払うため、契約終了時の返金はありません。サグルセは、大家にとっては安定した収入源となりますが、借り手には高額な初期費用が必要となるため、注意が必要です。

チョンセのメリットは、月々の家賃負担がないことです。多額の保証金を用意できれば、月々の支出を抑えられるため、貯蓄に回すことができます。また、契約期間中は家賃の値上げもないため、安定した住環境を確保できます。

チョンセのデメリットは、多額の初期資金が必要なことです。前述のとおり、チョンセの保証金はおおむね売買価格の70%ほどのケースが多く、保証金は数千万円から数億円に上ることもあり、一般的なサラリーマンにとっては用意が難しい金額です。また、契約期間が終了すると保証金を返還してもらえますが、次の住まいを探す際にも多額の資金が必要になります。家主が保証金の運用で十分な利益を得ることができず、保証金が返ってこないリスクが存在することには十分な注意が必要です。

一方、ウォルセのメリットは、初期費用がチョンセと比較すると少なく済むことです。そして、ウォルセのデメリットは、月々の家賃負担があることです。特に都心部では家賃が高騰しており、手取り収入の半分以上を家賃に充てるケースも珍しくありません。また、契約更新時に家賃が値上げされるリスクもあります。

釜山タワーから眺める釜山のビル群

韓国の国土交通部が発表した「2022年住居実態調査」によると、青年世帯(19~34歳)の持ち家居住率は13.2%と5年前から6.0ポイント減少し、賃貸居住率は82.5%と6.8ポイント増加しました。新婚夫婦世帯でも、持ち家率は43.6%と4年前から7.1ポイント減少し、賃貸率は52.9%に増加しています。

住宅価格の急騰により、青年・新婚世帯の住居状況は悪化しているのです。

首都圏では、マイホーム購入のために月給を一切使わずに貯める必要がある期間を示すPIR(年間所得に対する住宅価格倍数)は、データの中間値である中位数基準で9.3倍でした。ただし、ソウルは15.2倍に達し、ソウルの住宅を購入するには月給を15.2年間貯めなければならない状況です。韓国の不動産価格は、ここ数年高騰を続けてきました。ソウルなど大都市部への人口集中に加え、低金利による投資需要の高まりが背景にあります。

ただ、2022年以降、金融引き締めによる住宅ローン金利の上昇を受けて、不動産価格は下落に転じました。住宅ローンの金利負担が増し、不意動産投資を躊躇させる原因となっています。

しかし、韓国不動産業界には長期的な成長の可能性があります。インドの調査会社であるMordor Intelligenceの調査によると、韓国の住宅不動産市場全体は、2024年に3,451億9,000万米ドル、2029年までに6,379億2,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に13.07%のCAGR(年平均成長率)で成長すると予測されているからです。

参考:「韓国の住宅不動産市場規模と市場規模株式分析 – 成長傾向と成長傾向予測 (2024 ~ 2029 年)」無料版

政府は住宅価格の暴落を防ぐため、融資規制の緩和など不動産市場支援策を打ち出しています。足元では価格下落に歯止めがかかりつつありますが、高金利の長期化や賃金上昇の鈍化、少子高齢化の進行などを背景に、再び下落に転じるリスクには注意が必要です。

韓国で不動産を借りる際は、チョンセやウォルセなど日本との仕組みの違いについて理解しておく必要があります。特にチョンセは前述の通り多額の保証金が必要となるため、資金面での準備が欠かせません。また、契約時のトラブルにも注意が必要です。まれに大家が保証金を返還しないケースがあるため、契約書に確定日字(ファッチョンイルチャ)を受けるなど、トラブル防止策を講じましょう。

確定日字(ファッチョンイルチャ)は、入居や転居の申告時に契約書を住民センターまたは登記所で提出し、日付の入った印鑑を受けることで、賃借者が「優先弁済権」を獲得できるようになります。これにより、家が競売にかけられた場合でも、他の債権者に優先して保証金を返金してもらう権利を得られます。ただし、この制度を利用するには、居住地申告がされていることと、実際にその家に居住し続けていることが条件となります。

賃貸物件の種類も、日本とは異なる呼称があります。なかでも特徴的なものは次の3種類の部屋タイプです。一つ目は「ワンルーム」で、日本の賃貸ワンルームと同じスタイルです。保証金(50~100万円程度)が必要で、家賃は約5~6万円が相場ですが、4万円から探すこともできます。個人スペースで安心して暮らすことができ、家電家具付きの場合も多いのでお勧めです。

二つ目は「オフィステル」です。オフィスとホテルの複合施設のようなもので、立地の良い場所に位置し、通勤や通学に便利。ワンルームとの大きな違いはなく、家電家具付きが多いですが、管理費は少し高めです。

三つ目は「コシウォン」です。主に韓国の学生が勉強するために利用する部屋で、個人スペースと共有スペースに分かれています。個人スペースは2~4畳で、生活に必要な設備が詰め込まれています。共有スペースでは簡単な調理も可能です。

韓国の家賃制度は日本とは異なり、主に「チョンセ」と「ウォルセ」の2種類があります。チョンセは、高額な保証金を預けることで、月々の賃料を支払わずに済む制度で、オーナーと借り手の双方にメリット・デメリットがあります。

ウォルセは、毎月の家賃に加え、初期費用として保証金を支払う賃貸制度です。近年、韓国の住宅価格は高騰し、特に首都圏ではマイホーム購入のために多額の資金が必要となっています。韓国で不動産を借りる際は、独特の制度や物件の種類を理解し、トラブル防止策を講じるようにしましょう。

Writer&Supervisor

執筆&監修者

山下 耕太郎

Koutarou Yamashita

スマホで完結できる不動産クラウドファンディング「ヤマワケエステート」

ヤマワケエステートHPはこちら ヤマワケエステートに会員登録本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします(「ヤマワケ」のうち2024年現在でサービスの運営を開始してるプラットフォームは「ヤマワケエステート」のみであり、本コンテンツ中のその余のサービスに関する記載はいずれも暫定的なものにとどまります)。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。本コンテンツに関するご質問や参照のお問い合わせは受け付けておりません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

Related article

関連記事

人・物・事(ビジネス)の証券化を目指す投資・配当型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more