マネー&ビジネス

2024.08.15

少子高齢化の進展に伴い、社会保障の負担増に直面している日本では、老後生活に不安を感じている方も多いのではないでしょうか。その不安の正体が「将来のお金への不安」という方も少なくないでしょうし、公的年金だけでは老後の生活は安心できないといわれています。

最近でも、物価上昇率の高止まりがこのまま続けば「老後資金が4,000万円不足する」といったニュースが大きな話題となりました。年金制度は現役世代が納めた保険料を高齢者の年金給付に充てる「賦課(ふか)方式」であり、少子高齢化によって年金支給額の目減りが避けられない状況です。

しかし、老後資金の不安は、悩んでいるだけでは解決しません。将来の不安解消に向けて、自分自身で準備していくことが大切です。今回の記事ではお金のことだけでなく、生活面まで含めて老後の不安を解消する方法を紹介します。

老後の生活に不安を感じる人が増えています。公益財団法人生命保険文化センターが行った「生活保障に関する調査/2022(令和4)年度」によると、82.2%もの人が老後の生活に何らかの不安を感じています。不安の内容のトップが「公的年金だけでは不十分」であり、それ以外についてもお金に関する不安の内容が多い結果となりました。

年金の給付水準は、賃金(物価)上昇率やマクロ経済スライドの調整によって、毎年改定されます。令和6年度の年金額は前年に比べて2.7%引き上げられましたが、一方でそれ以上に物価は上昇し、平均寿命も長くなっています。そのため必要な老後資金は増加しており、2024年5月には老後資金4000万円問題が様々なメディアで取り上げられました。将来の不安を感じている方が増えていますが、老後に関する不安は何も行動しなければなくなることはありません。

不安を解消するためには、自分自身で準備することが大切です。できるだけ早く準備を始めることで、老後の不安を和らげたり、解消することができるでしょう。

老後に関する不安は様々ですが、一般的に老後の3大不安としてよくあげられる不安についてご紹介します。

老後に関する主な不安の1つが、孤独に関するものです。現役時代は仕事などを通じて社会と繋がり、意識しなくても多くの人とコミュニケーションをとっています。しかし定年してしまうと、一気に人との繋がりがなくなってしまう人は少なくありません。

とくに趣味を持たず、仕事一筋で生きてきた人はプライベートでの友人も少ない傾向があり、家族以外との関わりがいっさい無くなってしまう可能性もあります。子どもが巣立ってしまったり、配偶者に先立たれてしまったりした場合は、さらに孤独感が高まります。このように人との繋がりがない老後に、不安を感じる人は多いです。

どんなに健康な人でも、年齢とともに健康面での不安はでてきます。大きな病気をしてしまうと、医療費などの金銭的負担も増加します。若いころのように体を自由に動かせなくなると、余計に不安になるでしょう。

お金が十分にあっても、健康でなければ楽しい老後が送れません。「健康年齢」という言葉があるように、できるだけ長く健康でいられることが充実した老後へと繋がります。

老後に関して多くの人が感じていることが、お金に関する不安です。老後資金4,000万円問題が注目されたように、退職金や年金だけでは老後の生活は安心できません。老後の資金が不安な要因の1つが、何歳まで生きるかわからないことがあります。

そのため最低でもいくら準備しておけばよいか、明確な答えはありません。余裕を持てる金額を目指すのも良いでしょう。インフレや円安によって生活費は年々上昇しており、いくらあれば安心という基準がないことも不安を感じてしまう要因です。定年の延長など収入を得やすくなっているものの、老後資金については漠然としているため多くの人が不安を感じています。

老後資金を不安に感じるのは、準備が必要な金額は人によって異なるため、いくらあればよいか明確な基準がないことにあります。しかし収入や支出の統計データを調べることで、目安を知ることは可能です。ここでは統計局が発表している「家計調査報告書」をもとに、老後の生活資金をみていきましょう。

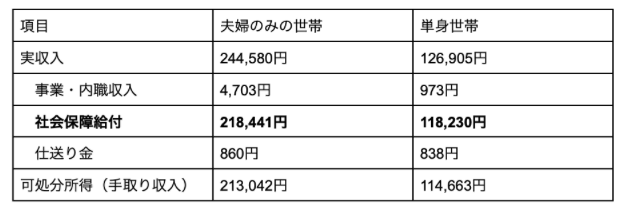

家計調査報告(家計収支編)によると、2023年における65歳以上の無職世帯の収入(月平均額)は、下記のとおりです。(主な収入項目を参考用に抜粋しています)

参照:統計局「家計調査報告書」

上記は無職世帯を対象にしているため、収入のほとんどが社会保障給付、つまり年金収入です。夫婦の場合は2人で約22万円、単身の場合は約12万円となっており、受けとれる年金の金額は1人あたり約11〜12万円が平均的であることがわかります。

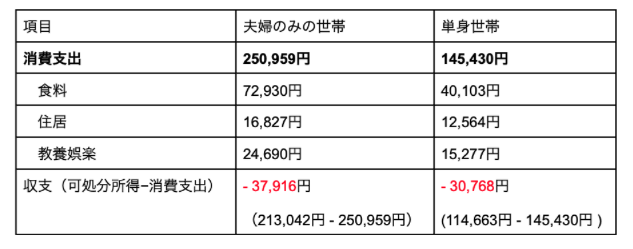

収入の次は、支出をみていきましょう。2023年における65歳以上の無職世帯の支出(月平均額)は、下記のとおりです。(主な消費項目を参考用に抜粋しています)

参照:統計局「家計調査報告書」

可処分所得から消費支出を差し引いた収支は、多くの世帯でマイナスであることがわかります。毎月の収支×12カ月×老後の年数を計算すれば、生活するうえで必要な金額が算出できます。しかし普段の生活に関わる支出以外にも様々なライフイベントにお金がかかりますので、必要な資金を計算する際は、そのような大きな支出があることを忘れないようにしましょう。

公的年金だけでは老後の生活資金は賄えないことがわかりました。そのため老後に備えて資金を準備しなければいけません。老後資金を準備する方法として代表的なものは、次の3つです。

それぞれの特徴をみていきましょう。

毎月一定額の貯蓄を続けることは、代表的な老後資金の準備方法です。給与やボーナスから毎月の支出を差し引き、家計を見直すことにより生まれた余剰資金を貯蓄にまわします。毎月の給与から一定額を貯蓄するには計画的に資金管理を行う必要があり、自己管理能力が求められます。

毎月管理する自信のない方は、天引きや財形貯蓄などを利用するとよいでしょう。給与からの天引きであれば自動的に貯蓄できるため、自己管理能力が低くても可能です。毎月コツコツ貯めていけば老後へ備えられますが、昨今の低金利環境では預金利息は期待できません。

家計の見直しによる支出削減に加えて、保険の見直しによる固定費の削減も検討してみましょう。高齢期になると、現役時代ほど保険は重要ではありません。家族の自立や配偶者の年金受給で万が一への備えは少なくてもよくなります。

手厚い保険に加入したままになっている場合は、保険の保障内容を見なおすことで毎月の保険料を減らせます。一方で高齢期では医療保険や介護保険の重要性は増します。死亡保障内容は最低限で十分ですが、医療や介護に関わる必要な保険に加入することで老後の安心感にも繋がります。少し早いかもしれませんが、40代から終身型保険を考えることも適切と考えられています。商品によっては解約返戻金が発生するものもあり、死亡に対するリスクに備えながら貯金の役割も兼ねることになります。

終身保険の保険料は60代以降になってくると保険料が高額になる傾向があるため、遅くても40代後半から50代前半には終身型の保険に切り替えておいたほうが、老後を安心して過ごすことができるようになるでしょう。

老後資金への備えとして検討したいのが、投資です。投資と聞くと元本保証もなくリスクの高いイメージがあるかもしれませんが、老後資金の準備としては有効な手段の一つです。たしかに投資にはリスクがあり、元本が減ってしまう可能性は避けられません。

投資では、知識と経験、やり方次第でリスクを大幅に軽減できます。その方法の一つが長期・積立による投資です。毎月一定額を投資することで、一時的な相場下落局面では購入平均単価を引き下げる効果が期待でき、長く続ければ続けるほど収益を得やすくなります。

時間を味方につけながら長期間投資を続けることが収益に繋がりやすいため、老後資金の準備に向いています。近年では少額から利用できる投資サービスも増えつつありますので、そのようなサービスを通じて投資とはどのようなものかを知り、少額投資にチャレンジするのも良いでしょう。

老後資金の準備として投資は有効ですが、始めて投資を行う初心者の方であれば、何に投資すべきかわからないという方も多いでしょう。一口に投資といっても対象商品は幅広く、それぞれに特徴があります。ここではどのような投資対象があるか、解説していきます。

一般的に投資といえば株式などが広く知られていますが、それだけではありません。投資商品は様々な種類があり、代表的なものには下記のようなものがあります。

上記のスタンダードな投資以外にも、非課税での複利運用で投資効率が比較的良いとされ小額から投資できる新NISA(少額投資非課税制度)や、新しい投資手法としてリターンを期待することができる投資型クラウドファンディングも注目を集めています。少額から始められたり、比較的短期運用ができるなどのメリットがありますので、新たな分散投資先としても検討してもよいでしょう。

老後に対する不安は、お金だけではありません。お金への不安は投資で解消できたとしても、ほかの不安は消えないでしょう。お金以外の老後の不安を緩和・解消する方法の一例をご紹介します。

お金以外の老後の不安を解消するには、新しいコミュニティに参加する方法が挙げられます。現役時代と違って仕事で人とのコミュニケーションをとる機会が激減するため、孤独を感じる人は少なくありません。

このような不安を解消するためには様々なコミュニティに参加するとよいでしょう。地元の高齢者コミュニティをはじめ、趣味やスポーツ・健康などあらゆるコミュニティがあります。気軽に参加するのが難しければ、オンラインコミュニティを利用する方法もよいでしょう。

現役時代の仕事とは関係ない趣味を見つけることも、不安解消の1つです。趣味を持つことで生きがいがうまれ、日々の生活にハリを持たせられます。毎日の生活にハリがでれば、健康面によい影響があります。定年退職後の新たな人生で、何をして良いか迷ってしまう方も少なくないようです。そのような未来の後悔を避けるためにも、仕事以外で自分の人生の楽しみや生きがいを見つけておくことは、人生を豊かにする素敵な選択肢です。

また趣味を通じて人と接する機会が増えるため、孤独を感じることもありません。若々しく老後を過ごすためには、趣味は欠かせません。

老後の生活に不安を感じている方は増えています。とくにお金に関する不安を感じている方は多く、年金だけでは老後の生活を賄えないことに頭を悩ませているでしょう。しかしお金に関する不安は悩んでいても解決しないため、自分自身で解決に向けて行動する必要があります。

老後の生活を、家族や自分自身の時間としてゆっくり過ごすことは理想的なライフプランニングです。いくつになっても趣味や友人等との付き合いを思う存分に楽しみたいですよね。老後資金は算出額より少し多めに用意しておくと安心です。

そのためにも、老後資金の備えには自助努力が欠かせませんが、コツコツお金を貯めることも大事ですが、必要な知識を身につけて、様々な投資商品をうまく活用しましょう。またお金に関する不安だけでなく、孤独感や健康面なども趣味やコミュニティを持つことで緩和・解消されます。今は人生100年時代と言われますが、より多くの人が豊かな老後生活を送れる社会を目指しましょう。

Supervisor

監修者

水野 崇

Mizuno Takashi

スマホで完結できる不動産クラウドファンディング「ヤマワケエステート」

ヤマワケエステートHPはこちら ヤマワケエステートに会員登録本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします(「ヤマワケ」のうち2024年現在でサービスの運営を開始してるプラットフォームは「ヤマワケエステート」のみであり、本コンテンツ中のその余のサービスに関する記載はいずれも暫定的なものにとどまります)。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。本コンテンツに関するご質問や参照のお問い合わせは受け付けておりません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more