マネー&ビジネス

2024.06.18

最近では年齢を問わず、資産形成の一環で投資を考えている方も多いのではないでしょうか。雑誌やインターネット、テレビのCMなど様々なところで投資を促す情報を目にすることがあります。

そのような広告にはよく、「最終的な投資の決定は、自身の判断でいただくようにお願いします」というような注意書きがあります。

それは単純にいうと、「投資にはリスクがあるため、損失が出てしまう可能性もあります。しかし、投資をして損失がでても自己責任でお願いします!」というメッセージです。

資産形成を適切に行うためには金融リテラシーを身につけて、信頼に足る情報をもとに投資に関する判断を自分自身でする必要があります。

本記事では自己責任原則と金融リテラシーの必要性について解説します。

自己責任原則とは、投資は投資者本人の判断と責任において行うべきものであり、自分で考えて行動した結果の責任は自分で負うことをいいます。銀行預金と違い、株式や投資信託などの投資では元本は保証されていません。

預金以上のリターンを期待できる一方で、投資した金額が減ってしまうリスクもあります。

リスクを伴う投資においては、どのようなリスクがあるのかを投資者本人が理解して判断する必要があります。投資対象には様々な資産がありますが、資産価値の変動要因などそれぞれの特徴を理解していくことが必要です。特徴を理解することで、「この商品は資産価値の増大が期待できそうだ」というような判断ができるでしょう。

投資対象資産の特徴やリスクを理解したうえで投資を行うことが、自己責任原則といえます。

投資の自己責任原則を理解するためには、リスクとリターンについて知る必要があります。

投資対象先の資産にどのようなリスクがあり、どれくらいのリターンが期待できるのかを知っておかなければ、自己責任原則のもとで投資を行うことができません。とくにリスクについては正しく理解しておく必要があります。

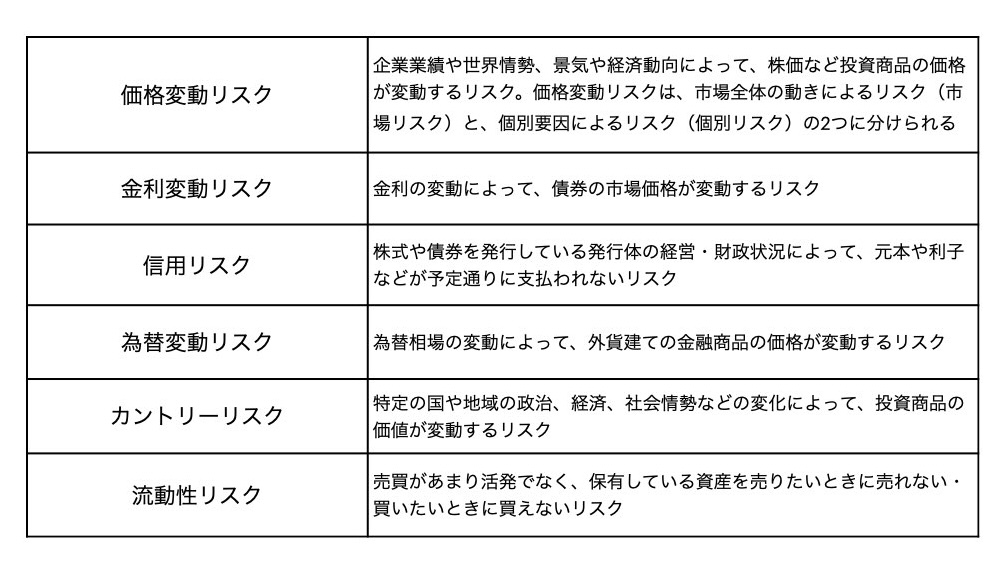

リスクと聞くと、多くの方は「資産価値が下がること」や「損をすること」を思い浮かべるのではないでしょうか。しかし、資産形成におけるリスクとは「不確実性」を表します。期待しているリターンに対して、損失だけでなく利益を含めた変動幅の大きさのことをリスクといいます。

つまり、リスクの高い資産は損失方向にも利益方向にも振れ幅が大きく「ハイリスク・ハイリターン」とされ、期待通りのリターンを実現できない可能性も高まります。リスクには様々な種類があるため、内容をよく理解しておきましょう。

投資においてリスクとリターンは、正の相関関係(比例関係)にあります。リスクが高ければ高いリターン(ハイリターン)が期待できる一方、リスクの低い資産はリターンも低い傾向(ローリターン)にあります。残念ながら、リスクが低いにもかかわらず高いリターン(ローリスク・ハイリターン)の資産はありません。

一般的に「ハイリスク・ハイリターン」の資産として株式やFXなどがあり、投資信託→債券→預貯金の順で「ローリスク・ローリターン」の資産といわれています。資産形成を行う際には、自分がどこまでリスクを許容できるかを見極めることが重要です。

投資リスクやリスク対策について詳しく説明した記事はこちら:

「投資・資産運用ではリスク分散が重要!リスク対策の方法を紹介」

投資にはリスクが付き物ですから、うまく資産形成をするためには金融に関する知識を正しく習得する必要があります。金融リテラシーを学ぶことで、リスクとリターンを理解したうえでの自己責任にもとづく投資が行えます。

金融リテラシーとは、資産形成を活用しながら経済的に自立するために必要なお金にかかわる知識や判断力を指します。リテラシーと聞くと知識という意味をイメージする方が多いかもしれませんが、それだけではありません。

リテラシーとは膨大な情報の中から必要な情報を抜き出し、活用する能力のことをいいます。パソコンの場合はコンピュータ・リテラシーと呼ばれており、より聞き馴染みがあるかもしれません。金融リテラシーを習得することで金融への知識も深まり、資産形成やリスク管理、効率的な投資運用などができるようになります。

最近では10代のうちから金融リテラシーを高めるために、金融庁が中学、高校、大学等での金融経済教育に関する出張授業を行っています。ほかにも、学校での外部講義や金融経済セミナーなどを積極的に行っている金融機関・団体もあります。この背景には、学習指導要領の改訂にともない、2022年度から中学・高校での金融教育に関わる授業内容が拡充されたことが挙げられます。

金融リテラシーを高める指標としては、金融広報中央委員会が小学生から高齢者までの年齢層別に「最低限身に付けるべき金融リテラシ-」について、体系的かつ具体的な内容で「金融リテラシー・マップ」を示しています。

年代に応じた正しい金融知識を習得することで、効率よく資産形成が行えたり、投資リスクや詐欺などにもより注意することができるでしょう。

国民1人ひとりが経済的に自立するために、金融リテラシーが必要不可欠です。金利や為替など金融に関する基礎的な知識や、お金の管理や資産形成、そして経済の仕組みについても学習する必要があります。

また、近年では投資詐欺や偽サイトを経由したフィッシング詐欺、SNSや偽メールなどの手口も多様化・巧妙化し、民法の一部を改正で2022年4月から成年年齢が18歳に引き下げられたことで、被害者の低年齢化も進んでいます。クレジットカードや電子マネーのほか、暗号資産など現金を使わない取引・決済手段も増えており、金融に対する知識の習得は欠かせません。

お金に関する正しい知識を学ぶことで、家計を適切に管理し、計画的にお金を貯められます。貯蓄ができていれば、病気やケガなど万が一の際にも対応できます。詐欺や多重債務などのトラブルに巻き込まれることもなく、自立した経済活動をすることができるでしょう。

経済的に自立するために描くライフデザイン・キャリアデザインとそれに基づく具体的な収支計画、キャッシュフロー表、バランスシートで表現することを「ライフプランニング」といいます。ライフプランニングでは長期にわたって人生のライフイベントを踏まえながら、資金計画を立てます。

教育資金や結婚資金、マイホームの購入費用など多額の出費が必要なライフイベントに備え、計画的な貯蓄と資産形成を行うことは大切です。ライフプランニングで将来必要な資金を明確にすることで、適切な資産形成の方法もわかるでしょう。また投資詐欺などのお金のトラブルに巻き込まれることも防げます。

金融リテラシーを高めるために、金融経済教育の在り方について検討を行っている金融庁の「金融経済教育研究会」では、最低限身に付けておきたい項目を公表しています。人生100年時代を経済的に自立して生活するために、できるだけ早いうちから金融リテラシーを身につけるようにしましょう。

金融経済教育研究会では習得しておきたい知識として、次の4分野15項目を公表しています。

2.ライフプラン(人生設計)を明確にすること。

【金融取引の基本としての素養】

3.ローン契約や金融取引契約において、契約にかかわる日付・金額・支払い条件など記載内容の確認を習慣にすること。

4.契約の相手方や、情報の入手先が信頼できるかどうかを必ず確認すること。

5.インターネット取引やネット通販などを利用する際は、メリットと注意点を理解すること。

【金融分野共通】

6.金融と経済の基礎知識(単利や複利などの金利、インフレやデフレのような市況感、リスクとリターン、為替)や経済情勢に応じた金融商品の利用選択について理解すること。

7.金融取引における実質的なコスト(価格、手数料)の把握の重要性を理解すること。

【保険商品】

8.保険でカバーしたい事態(死亡、病気、火災など)が何かを考えること。

9.保険でカバーすべき事態が起きたとき、必要になる金額を考えること。

【ローン・クレジット】

10.住宅ローンを組む際の留意点(無理のない借入限度額の設定、返済計画の重要性、返済困難時に備えることの重要性)を理解すること。

11.無計画にクレジットカードやカードローンなどの利用を行わないこと。

【資産形成商品】

12.高いリターンを得ようとする場合は、より高いリスクを伴うことを理解すること。

13.分散投資(資産の分散、時期の分散)の効果を理解すること。

14.長期運用の効果を理解すること。

15.金融商品を利用する際には、外部の知見を適切に活用する必要性を理解すること。

実際、金融リテラシーはどのような場面で必要とされるのでしょうか?ここでは、私たちの生活の中でよく経験するような、金融リテラシーの活用シーンを見てみましょう。

豊かな人生を送るためには「ライフデザイン」を描き、『自分にとって何が幸せなのか』について考えることから、まずは始めてみましょう。そして、将来実現したい夢や希望を『目標』と位置づけ、実現に向けた努力を始めることで、夢や希望を実現できる可能性が高まります。

ライフデザインのためにどのようにお金を準備し、金融リテラシーを活かしてお金を使っていくのかを具体的に計画立てて考えることを「ライフプランニング」といいます。

夢や希望は人によってさまざまですが、例えば大学生のライフデザインであれば、仕事、恋愛や結婚、親との関係、暮らし方、趣味、遊びなどに関するものが考えられます。

「描いたライフデザインから人生で実現したい夢や希望を自覚する」「社会人として経済的にも自立し、夢や希望を実現できる力を身につける」といった最初の一歩を踏み出すことで、ライフプランニングに関わる収支管理の必要性を理解できます。

ライフデザインが人生の生き方に関する大まかな構想であるのに対し、具体的な人生の希望や計画を「ライフプラン」といいます。ライフプランでは人生のイベント(就職、結婚、出産、教育、住宅、退職、老後生活)ごとに、自分の希望や計画を時系列で描きます。

ライフプランを計画的に作成したとしても、自分自身の病気やケガ、あるいは事故などに巻き込まれる可能性もあります。万が一の事態に備えるためには、公的保険制度である年金保険、医療保険、介護保険、労働保険などを利用することはもちろん、生命保険や損害保険といった民間保険の加入でリスク管理が必要になります。各種保険を活用して適切にリスクに備えるためにも、金融リテラシーの習得は欠かせません。

リスクを予測して行動することも大切ですが、他人にケガや損害を負わせてしまった場合、損害賠償責任が生じることを理解しましょう。予期せぬ不測の事態に巻き込まれることへの対処法として、保険加入という選択肢があることを理解しておくことで、正しく備えられます。

資産形成には貯蓄と投資の2つがあり、資金の用途に応じて使い分ける必要があります。しかし、低金利政策の影響で預金金利は依然として低い水準で推移し、「貯蓄」だけではお金は増えません。当面使う予定のないお金は、少額からでも株式、投資信託といった金融商品に代表される「投資」を検討してみましょう。

金融商品は安全性、収益性、流動性といった3つの特性を持ち、3つの特性全てが優れている金融商品はありません。それぞれの特性を理解し、自分の資産やライフプラン、目的にあった金融商品選びが重要です。

子どものうちからお小遣いなどを銀行に預け入れることで、預金や利息について経験を通じて学べます。また、学生時代から金融リテラシーを高め、金利や為替の変動、単利と複利の違い、リスクとリターンの関係などを正しく理解しておきましょう。

資産形成の方法は、預貯金や投資だけに限りません。収入を増やすことも資産形成の一つとして必要です。そのためには、資格取得やスキルアップできる自分自身への投資(自己投資)を行い、稼ぐ力を高めることが大切になります。

モノやサービスの購入に際しては、手元のお金で買う方法以外にも、「お金を借りて」買うこともできます。車や住宅といった大きな買い物では、一般的にローンを利用するケースが多いです。

ほかにも、クレジットカードの支払い方法における分割払いやリボ払いは、後払いであることから短期的には「お金を借りて」買うことになります。クレジットカードは便利な決済方法ですが、金利の負担があることを理解しましょう。このように、お金を借りると金利が発生するため、借りた金額以上を返済しなければなりません。

お金を借りる際には、金利を含めて毎月の返済額を計算し、無理のない範囲で借りるようにしましょう。また、失業や病気などでなど突然のアクシデントが起こっても返済できるように、貯蓄しておくことも重要です。

投資で発生した損失は、自己責任です。投資者本人がどのようなリスクがあるのかを理解したうえで、投資対象を選ぶ必要があります。そのため投資を正しく行うためには、金融リテラシーを身に付けなければいけません。金融リテラシーを高めれば、適切なライフプランニングと資産形成ができるようになり、経済的に自立した豊かな人生を送ることができるでしょう。

Supervisor

監修者

水野 崇

Mizuno Takashi

スマホで完結できる不動産クラウドファンディング「ヤマワケエステート」

ヤマワケエステートHPはこちら ヤマワケエステートに会員登録本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします(「ヤマワケ」のうち2024年現在でサービスの運営を開始してるプラットフォームは「ヤマワケエステート」のみであり、本コンテンツ中のその余のサービスに関する記載はいずれも暫定的なものにとどまります)。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。本コンテンツに関するご質問や参照のお問い合わせは受け付けておりません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more