マネー&ビジネス

2024.09.01

物価高が続き生活に欠かせない様々な物の値上がりが家計を圧迫しています。とくに子育て世帯の教育費を取り巻く環境は厳しく、将来の教育資金にそなえて節約を心がけている家庭も多いのではないでしょうか。

日々家計のやりくりに奮闘しつつも、節約で浮いたお金を投資にまわすことで、効率よく資産形成ができます。投資は、経験と知識を蓄え、長期目線で行なうほどリスクを減らせるため、できるだけ早いうちから始めることが重要です。

今回の記事では節約と投資について詳しく紹介していきます。

節約で得られるメリットは、次の通りです。

それぞれのメリットを、詳しく見ていきましょう。

節約するメリットの1つが、毎月の収支バランスを見直せることです。節約の第一歩は家計の「見える化」から始まりますが、毎月の給料など「手取り収入はいくらあるか」、毎月の支出として「何にどれだけ使っているか」を書き出して、収入と支出の状況を目に見える形で確認してみましょう。

毎月の収支を書き出すことによって、自然と無駄な支出項目が見えてきます。書き出すことが苦手であれば、家計簿アプリの活用もおすすめです。ただし、家計簿などをつける際は、あまり細かくつけすぎないように注意しましょう。完璧を求めると、負担も大きく長続きしません。とくに最初のうちは大まかでも「支出傾向を把握すること」を重視するとよいでしょう。

節約するメリットの2つめが、無駄を省けコストカットができることです。収支バランスを見直すことで、無駄な支出が具体的に見極められます。毎日何度もペットボトルで飲み物を買っているのであれば、水筒を持つことで1日数百円の節約になります。

ランチは外食でなくお弁当にするのも効果的です。1日1,000円程度の節約になるだけでなく、健康面でもプラスになるでしょう。毎月の通信費や保険料など、固定費の見直しは優先的に行いたいチェック項目です。無駄なコストを減らすことで、無理なく支出を削減できます。

節約の一番のメリットは余剰金を生み出せることです。無駄な支出を減らし収支を改善できれば、余剰資金は貯蓄や投資へと回せます。また節約を習慣化することで家計改善し、余剰資金を生み出しながら達成感と自信も得られます。

節約する際には、「1年間で〇円」というように具体的な金額を設定するようにしましょう。具体的な目標金額を決めて実現できれば、より大きな達成感が得られます。一方で過度な節約はストレスや健康面に影響が出るため、無理のない範囲で行いましょう。

節約に成功した次は、「余剰金」をどう使うべきか考えてみましょう。節約によって生み出した余剰金の使い方には、次のような選択肢があります。

それぞれの使い方を紹介していきます。

子育て世帯で教育資金の準備ができていないのであれば、教育費の必要金額を確認してまずは教育資金へとまわしましょう。教育資金がどれくらい必要になるかは進路や世帯ごとの教育方針にもよりますが、たとえば私立大学の入学時に必要な資金の平均は次のとおりです。

参照:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

参照:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

私立大学の場合は、入学初年度だけでも100万円以上もの資金が必要なことがわかります。しかし幼稚園から高校・大学卒業までの教育費の総額がどれくらいになるかがわからなければ、教育資金の準備もできません。

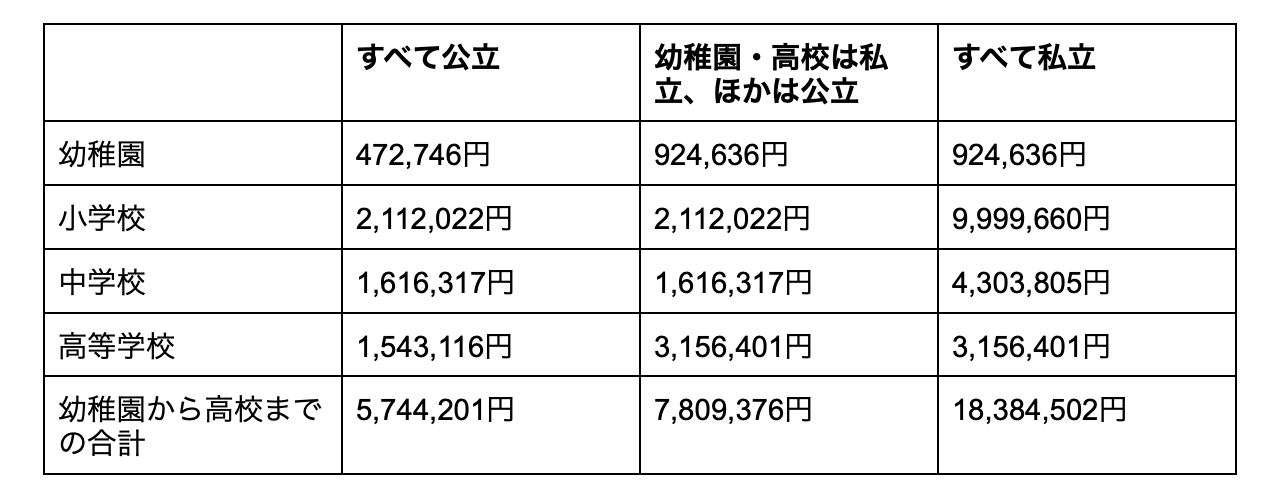

教育資金の総額は、進路(公立、私立)によっても大きく変わります。参考に文部科学省が発表している「子供の学習費調査」(令和3年版)の資料を見てみましょう。

参照:文部科学省「子供の学習費調査」(令和3年版)

参照:文部科学省「子供の学習費調査」(令和3年版)

幼稚園から高校卒業まですべて公立であれば約574万円ですが、すべて私立であれば高校卒業までに約1,838万円かかります。さらに大学入学から卒業まで4年間(医歯薬学部は6年間)の学費、自宅外通学者は下宿費などもかかります。教育資金は計画的に貯蓄するようにしましょう。

教育費の負担が落ち着いているのであれば、老後の資金や将来のリフォーム代、車の買い替えなどに備えて貯蓄をするとよいでしょう。しかし「毎月余った資金を貯蓄する」というスタイルでは、中々お金は貯まりません。

貯蓄は強制的にお金を貯める仕組みをつくることが重要です。おすすめの方法が積立定期で、毎月給料日に合わせて天引きしておけば自動的にお金が貯まります。勤務先に財形貯蓄などの制度があれば、積極的に利用するのもよいでしょう。

貯蓄だけでなく、余剰資金で投資するのもよいでしょう。定期預金などで行う貯蓄だけでは利息も限られ、お金をふやすことは期待はできません。一方投資であれば運用によって大きくふやすことも可能なため、預金以外の選択肢を持っておくべきです。

しかし投資にはリスクがあります。相場や経済状況によっては、当初の元本を下回ってしまう可能性もあります。投資を行う際には、リスクを理解したうえで行うようにしましょう。金融資産への投資には、主に下記のような種類があります。

それぞれメリット・デメリットがあるため、金融商品の特性をよく理解したうえで始めることが大切です。また複数の銘柄に分散させて、長期的な視野から積立を活用し少額から始めることが失敗しないポイントです。

節約を成功させることは簡単ではありません。これまでの生活スタイルを少なからず変えることになるため、どうしても我慢しなければならない場面もあるでしょう。節約を無理なく続けるための3つの心構えを紹介します。

節約を成功させるには、少額でもよいので長く続けることが重要です。お金を使うすべてのシーンで節約のチャンスはありますが、あれもこれもと日常生活のすべてにおいて節約しようとするとストレスに感じてしまいます。どこかの支出を削る場合でもまずは1カ月だけでも試しにチャレンジしてみて、負担にならないほかの節約方法に切り替えることが、長続きするコツです。

節約は、家族で話し合って協力することが重要です。無理に節約を押し付けてしまうと、家族にとって節約は「我慢」だと感じてしまい、反発してしまうかもしれません。無理な節約の押し付けは、家庭内不和の原因になってしまいます。毎年の収支に変動があったとしても、貯蓄額が底をつかないように日々生活する手段を考えることが重要であり、生活を維持するためには収支のバランスが最も大事です。

家族で話し合って共通の目標を決めたり、楽しみながらチャレンジする雰囲気をつくりましょう。「まったくお金を使わない日をつくる」や「節約ピクニックを企画する」など、楽しみながら節約すれば、家族も協力してくれるでしょう。

節約は我慢ではなく、家族の将来のためであることを共有しましょう。節約によって家族の成長や、夢がかなうとみんなが理解すれば家族の幸福度上昇にも繋がります。

節約と投資を同時に行う場合には、失敗しないためにも次のチェックポイントをおさえておきましょう。

節約で得た余剰資金をすべて投資にまわしてはいけません。投資は長期目線で行うことが基本であるため、すぐに使う予定のあるお金は安全性を重視し貯蓄しておく必要があります。いつでも解約できる商品に投資したとしても、短期投資では価格下落リスクが高まります。手元の現金が不足しないよう預貯金やNISAなど途中で引き出せるお金も同時に積み上げていきたいところです。

余剰資金をすべて投資にまわすのではなく、万が一のときに備えた資金や、近い将来必要になる資金は貯蓄で準備するなど先を見据えた資金計画を立てましょう。上手な家計管理とは、長期的にバランスよく資産全体を管理することでしょう。

投資する際には、目的を決めることが重要です。ただ漠然と投資するのではなく、「〇年後に車を買い替えるため〇〇円貯める」のように、できるだけ具体的な目標をたてましょう。子育てがある程度落ち着き子供たちの教育に目途が立った家庭であれば、老後資金の確保に軸足を移すという場合も多いです。

明確に目標を決めることで、どのような投資を選ぶべきかも自然と決まります。どの程度リスクを取れるかで期待できるリターンも変わるため、目標に応じてリスク許容度も変わります。

投資にはリスクがありますが、分散投資をすることでリスクを抑えられます。分散するのは投資対象商品だけではなく、時間も分散するとよいでしょう。投資対象を分散することで、1つの商品が値下がりしてもほかの商品でカバーできます。

また積立投資など時間を分散した投資を行えば、購入平均単価を下げられます。分散投資を長期間に分けて行うことで、リスクを抑えた投資が可能です。

節約することで無駄な支出を削減でき、余剰資金を生み出せます。家族構成や働き手の人数など家族毎に違いがありますが、余剰資金は教育資金などの貯蓄にまわしたり、老後資金に備えるのであれば早期に投資に着手することがおすすめです。投資にはリスクがあるため、収益性に期待できますが減る可能性もあることをお忘れなく。

投資を行う際には、分散・長期投資が基本です。また長期投資の場合、複利効果を期待することができます。投資対象や投資のタイミングを分散することでリスクを抑えて、安定的な運用ができるでしょう。老後資金を早めに準備をすることが、豊かで安心できる老後につながります。

Supervisor

監修者

水野 崇

Mizuno Takashi

スマホで完結できる不動産クラウドファンディング「ヤマワケエステート」

ヤマワケエステートHPはこちら ヤマワケエステートに会員登録本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします(「ヤマワケ」のうち2024年現在でサービスの運営を開始してるプラットフォームは「ヤマワケエステート」のみであり、本コンテンツ中のその余のサービスに関する記載はいずれも暫定的なものにとどまります)。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。本コンテンツに関するご質問や参照のお問い合わせは受け付けておりません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more