マネー&ビジネス

2025.12.26

インパクト投資とは、財務的リターンと並行して、測定可能な社会的・環境的インパクトの創出を意図する投資手法です。従来の投資が経済的利益の最大化を主目的としてきたのに対し、インパクト投資は社会課題の解決や環境改善を投資判断の中核に据えます。

この投資手法の特徴は、単に「結果として」社会に良い影響を与えるのではなく、「意図的に」ポジティブなインパクトを生み出そうとする点にあります。投資先企業の事業活動を通じて、貧困削減、教育機会の拡大、気候変動対策、医療アクセスの改善など、具体的な社会課題の解決を目指します。

従来の投資判断では「リスク」と「リターン」の2軸で評価されてきました。投資家は期待収益率とリスクのバランスを考慮し、ポートフォリオを構築。しかし、インパクト投資では、これらに「インパクト」という第3の軸が加わります。

この第3の軸の導入により、投資の意思決定プロセスは大きく変化します。単純な財務分析だけでなく、その投資がもたらす社会的・環境的効果を定量的・定性的に評価し、投資判断に組み込むことが求められます。例えば、再生可能エネルギー事業への投資では、期待収益率やリスクと共に、CO2削減量や地域雇用創出効果なども重要な評価指標となります。

インパクト投資への注目が高まっている背景には、複数の要因が絡み合っています。第一に、SDGs(持続可能な開発目標)の採択により、社会課題解決への民間資金動員の必要性が世界的に認識されました。国連の試算では、SDGs達成には年間約4兆ドルの資金ギャップが存在し、公的資金だけでは対応が困難な状況です。

第二に、ミレニアル世代やZ世代を中心とした価値観の変化があります。これらの世代は、自身の資産運用においても社会的責任を重視する傾向が強く、投資を通じた社会貢献への関心が高まっています。さらに、気候変動や格差拡大などの社会課題が深刻化する中、従来型の資本主義への問題意識も広がっています。

出典:金融庁

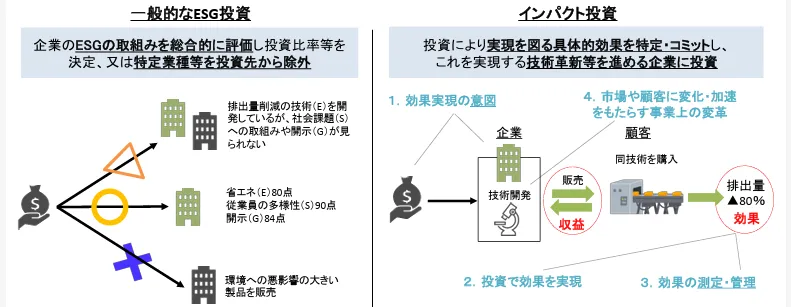

サステナブルファイナンスの領域において、ESG投資とインパクト投資はしばしば混同されますが、両者には明確な違いがあります。サステナブルファイナンス全体を俯瞰すると、ネガティブスクリーニングから始まり、ESGインテグレーション、インパクト投資、そして慈善寄付まで、幅広いスペクトラム(範囲)が存在します。

ESG投資は主に上場企業を対象とし、環境・社会・ガバナンスの観点から企業を評価し、長期的な企業価値向上とリスク管理を目的とします。一方、インパクト投資は上場・非上場を問わず、より直接的に社会課題解決に取り組む事業への投資を行います。

ESG投資の主目的は、ESG要因を考慮することで長期的な投資パフォーマンスの向上とリスク低減を図ることです。環境規制強化や社会問題への対応不足が企業価値を毀損するリスクを回避し、持続可能な成長企業を選別することが中心となります。

対照的に、インパクト投資では社会的・環境的インパクトの創出自体が投資目的の一つとなります。財務リターンも追求しますが、それと同等以上に社会課題解決への貢献を重視します。例えば、アフリカの農村部における太陽光発電事業への投資では、電力アクセスの改善という社会的インパクトが投資判断の重要な要素となります。

インパクト投資を特徴づける最も重要な要素は「意図性」と「測定可能性」です。投資実行前に、どのような社会的・環境的インパクトを生み出すかを明確に定義し、投資期間中はそのインパクトを定期的に測定・報告します。

この測定プロセスでは、IRIS+(Impact Reporting and Investment Standards)やIMM(Impact Measurement and Management)などの国際的な測定フレームワークが活用されます。具体的な指標として、雇用創出数、CO2削減量、教育を受けた子どもの数など、定量的な測定が可能な項目を設定し、継続的にモニタリングします。この透明性により、投資家は自身の投資がどのような社会的変化をもたらしているかを具体的に把握できます。

インパクト投資の第一要素は、投資実行前に社会的・環境的効果を明確に意図することです。これは単なる願望ではなく、具体的な社会課題を特定し、その解決に向けた明確な戦略と目標を設定することを意味します。

投資家は、投資先企業のビジネスモデルが対象とする社会課題を深く理解し、そのソリューションがどのようなメカニズムで課題解決に貢献するかを分析します。例えば、低所得層向け住宅供給事業への投資では、住宅不足の解消だけでなく、コミュニティの形成や生活の質向上といった波及効果も考慮に入れた投資戦略を立案します。

第二の要素は、投資家が積極的に効果実現に貢献することです。単に資金を提供するだけでなく、投資先企業の成長と社会的インパクトの最大化に向けて、様々な形で支援を行います。

この貢献には、経営支援、ネットワークの提供、技術移転、ガバナンス強化など多岐にわたる活動が含まれます。投資家は投資先企業と協働し、事業戦略の策定、インパクト測定システムの構築、ステークホルダーとの対話促進などを通じて、社会的インパクトと財務パフォーマンスの両立を支援します。

第三の要素は、インパクトの特定・測定・管理(IMM)です。投資前にベースラインを設定し、投資期間中は定期的にインパクトを測定し、必要に応じて戦略を調整します。

測定においては、アウトプット(活動の直接的な結果)、アウトカム(受益者にもたらされる変化)、インパクト(長期的な社会変化)の各レベルで評価を行います。例えば、職業訓練プログラムへの投資では、訓練受講者数(アウトプット)、就職率の向上(アウトカム)、地域の失業率低下(インパクト)といった階層的な指標を設定し、包括的な効果測定を実施します。

第四の要素は、より広範な市場変革への貢献です。個別の投資案件を超えて、業界全体の変革や新たな市場の創出を目指します。先駆的な事業モデルへの投資を通じて、他の投資家や企業の参入を促し、社会課題解決のエコシステムを構築します。

この変革支援には、成功事例の共有、業界標準の策定、政策提言なども含まれます。投資家は、自身の投資経験から得られた知見を積極的に発信し、インパクト投資市場全体の成長と成熟に貢献することが期待されています。

インパクト投資が対象とする社会・環境課題は極めて多岐にわたります。SDGsの17目標すべてがインパクト投資の対象となり得ますが、特に注目される分野として、気候変動対策、再生可能エネルギー、持続可能な農業、医療・ヘルスケア、教育、金融包摂、手頃な住宅供給などが挙げられます。

出典:ユニセフ

地域によって優先される課題も異なります。先進国では高齢化対策、地方創生、循環経済の構築などが重視される一方、途上国では基礎的インフラの整備、初等教育の普及、感染症対策などがより緊急性の高い課題として認識されています。投資家は、地域の実情と自身の専門性を考慮しながら、最も効果的にインパクトを創出できる分野を選択します。

インパクト投資は、株式、債券、融資、ファンド投資など、様々なアセットクラスで実施されます。上場株式への投資では、社会課題解決を事業の中核とする企業への長期投資が中心となります。プライベートエクイティでは、成長段階の社会的企業への出資と経営支援を組み合わせたアプローチが採用されます。

債券市場では、グリーンボンドやソーシャルボンドの発行が急速に拡大しています。これらの債券は、調達資金の使途を環境・社会プロジェクトに限定し、その効果を定期的に報告することが求められます。また、ブレンデッドファイナンスと呼ばれる手法では、公的資金と民間資金を組み合わせることで、リスク調整後のリターンを改善し、民間投資家の参入を促進しています。

インパクト投資の実施主体は、年金基金、保険会社、財団、ファミリーオフィス、個人投資家など多様です。機関投資家の中でも、特に長期的な視点を持つ年金基金や生命保険会社が積極的に参入しています。また、ミレニアル世代の富裕層を中心に、個人投資家の関心も高まっています。

投資先も同様に多様性に富んでいます。社会的企業やスタートアップから、大手企業の社会課題解決事業部門まで、規模や成長段階の異なる様々な組織が投資対象となります。非営利組織でも、事業収入を基盤とする持続可能なビジネスモデルを持つ団体は、インパクト投資の対象となり得ます。

グローバル・インパクト・インベスティング・ネットワーク(GIIN)の調査によると、世界のインパクト投資市場は2022年時点で約1.2兆ドル。年平均成長率は約20%と高い成長を維持しており、今後も拡大が見込まれています。

一方、日本のインパクト投資市場は、GSG国内諮問委員会の調査によると2024年3月時点(一部2024年6月もしくは2024年9月時点を含む)で17兆3,016億円と発表しています。ただし、世界市場と比較すると、日本のGDP規模を考慮してもまだ相対的に小規模であり、大きな成長余地が残されています。

日本のインパクト投資市場は、黎明期から成長期への移行段階にあります。金融庁や経済産業省による政策的後押しもあり、大手金融機関の参入が相次いでいます。メガバンクや大手証券会社がインパクト投資専門部署を設置し、専用ファンドの組成を進めています。

しかし、課題も少なくありません。第一に、インパクト測定・管理の標準化が遅れており、投資家間での比較可能性が低い状況です。第二に、投資可能な案件の不足があります。社会的企業の多くが小規模で、機関投資家が求める投資規模に達していないケースが多く見られます。第三に、インパクト投資に関する認知度がまだ低く、特に個人投資家への浸透が限定的です。

日本政府は、インパクト投資を成長戦略の一環として位置づけ、積極的な推進策を展開しています。2022年10月には金融庁が「インパクト投資等に関する検討会」を設置。2023年6月には、インパクト投資に関連する初の指針案を公表しました。金融庁は、インパクト投資に関する基本的指針を策定し、金融機関向けのガイドラインを整備しています。

2023年11月に設立されたインパクトコンソーシアムは、日本のインパクト投資市場の発展を目的とした官民連携プラットフォームです。四つの分科会を通じて、市場の基盤整備を進めています。

①データ・指標分科会は、インパクト指標の設定方法、投資時のデータ収集・推計手法、社会課題を示すマクロデータのあり方を検討します。将来的には国際団体と連携したデータ整備やインパクト加重会計との連携も視野に入れています。

②市場調査・形成分科会は、日本のインパクト投資市場の現状を整理し、国際比較や国内投資家・企業の特徴を踏まえて市場拡大策を議論します。上場前企業や非上場志向企業のインパクト評価、セカンダリー市場・上場等の出口戦略、多角経営を行う上場企業の評価手法を順次検討します。

③地域・実践分科会は、地域で社会・環境課題解決に取り組む企業を対象に、インパクトを考慮した事業性評価手法や、企業特性に応じたファイナンス手段(出資・融資・ベンチャーデット等)、支援方法を議論します。中期的には地域特化型の実践的手法の集約・発信を目指します。

④官民連携促進分科会は、行政組織と民間事業者(特にインパクトスタートアップ)の連携による社会課題解決を推進します。マッチング機会の創出、連携深化のための枠組み構築、具体的事例の創出に取り組みます。

各分科会は相互に連携しながら、日本におけるインパクト投資エコシステムの発展に向けた実践的な議論と施策展開を進めています。

インパクト投資は、社会課題解決と経済成長の好循環を生み出す可能性を秘めています。社会課題を解決するイノベーティブなビジネスモデルが、新たな市場を創出し、雇用を生み出し、地域経済を活性化させます。この好循環が確立されることで、持続可能な経済成長が実現されます。

例えば、高齢化社会における医療・介護関連テクノロジーへの投資は、医療・介護現場の労働環境改善と生産性向上をもたらし、同時に新たな産業と雇用を創出します。再生可能エネルギーへの投資は、気候変動対策に貢献しながら、エネルギーセキュリティの向上と地域経済の活性化を実現します。このように、インパクト投資は社会課題を成長機会に転換する触媒として機能します。

今後、インパクト投資には更なる役割の拡大が期待されています。第一に、SDGs達成に向けた民間資金動員の中核的な手法として、その重要性は一層高まるでしょう。特に、気候変動対策や格差是正といった地球規模の課題解決において、インパクト投資が果たす役割は極めて大きいと考えられます。

第二に、資本主義の進化を促す原動力としての役割があります。株主資本主義からステークホルダー資本主義への転換が叫ばれる中、インパクト投資は新たな資本主義のモデルを示しています。企業価値の再定義、長期的視点での経営、多様なステークホルダーとの協働など、インパクト投資が提示する価値観や手法は、広く企業経営や投資実務に影響を与えていくでしょう。

最後に、次世代への責任ある資産継承の手段として、インパクト投資の重要性が高まっています。将来世代により良い社会と環境を引き継ぐために、現世代の資産をどのように運用すべきか。インパクト投資は、この問いに対する一つの有力な回答を提供しています。個人投資家から機関投資家まで、あらゆる投資主体がインパクト投資を通じて、持続可能な未来の構築に参画できる時代が到来しています。

インパクト投資は、もはや一時的なトレンドではなく、金融市場における構造的な変化です。日本においても、官民連携による市場整備が進み、投資機会が拡大しています。投資家、企業、政府、市民社会が協働し、インパクト投資のエコシステムを育てていくことで、社会課題解決と経済成長の両立という新たなパラダイムが実現されるでしょう。今こそ、すべての市場参加者が、インパクト投資の可能性を真剣に検討すべき時期に来ています。

Writer&Supervisor

執筆&監修者

山下 耕太郎

Koutarou Yamashita

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more