マネー&ビジネス

2024.12.11

2024年から「新NISA」がスタートし、話題となっています。 NISA(ニーサ)は、投資による利益が非課税となる投資家に有利な制度です。今回の改正で、さらに節税効果が高まり、投資家にとって利用価値がアップしました。本記事では、「新NISA」と「旧NISA」の違いをわかりやすく解説し、初心者が新NISAを始める際の手順を詳しくご紹介します。

NISA(少額投資非課税制度)は、2014年に日本で導入された個人向けの投資制度です。この制度は、株式や投資信託などで得た利益を一定額まで非課税にする仕組みで、家計の資産形成を支援する目的で作られました。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座を利用することで、非課税枠内での利益には税金がかかりません。投資初心者や個人投資家にとって資産を増やす手段として注目され、長期的な資産形成に貢献しています。

NISA導入の背景には、日本国内での低貯蓄環境や、国民の老後資金確保に対する不安があります。特に少子高齢化が進む中、年金だけに頼らない老後資金の確保が重要視され、国は貯蓄から投資へのシフトを推進しています。NISAは、リスクを抑えながら資産形成を目指せる制度として、多くの人々に利用されています。

2016年には、未成年者を対象とした「ジュニアNISA」が開始されました。ジュニアNISAは、0歳から19歳までの未成年者を対象に、親や祖父母が子ども名義の口座で投資を行える制度です。年間の非課税投資枠は80万円で、18歳までは引き出しが制限される仕組みとなっており、教育資金や将来の資産形成を目的とした長期投資に適していました。2023年末で新規口座開設は終了、2024年以降は新たな投資ができなくなりますが、すでに保有している資産については非課税期間が延長され、引き続き運用が可能です。

2018年には、より長期的な資産形成を支援する「つみたてNISA」が新たに導入されました。つみたてNISAは、少額から定期的に積み立てを行い、リスクが比較的低い金融商品を中心に投資できる制度で、初心者にも向いています。

さらに、2024年1月から「新NISA」が施行され、従来の制度に比べて非課税枠が拡大されました。これにより、より柔軟で多様な投資が可能となり、短期投資や資産運用が可能となります。新NISAは、今後も個人の資産形成を強力に支援する制度として期待されています。

参照:金融庁HP「NISAについて」

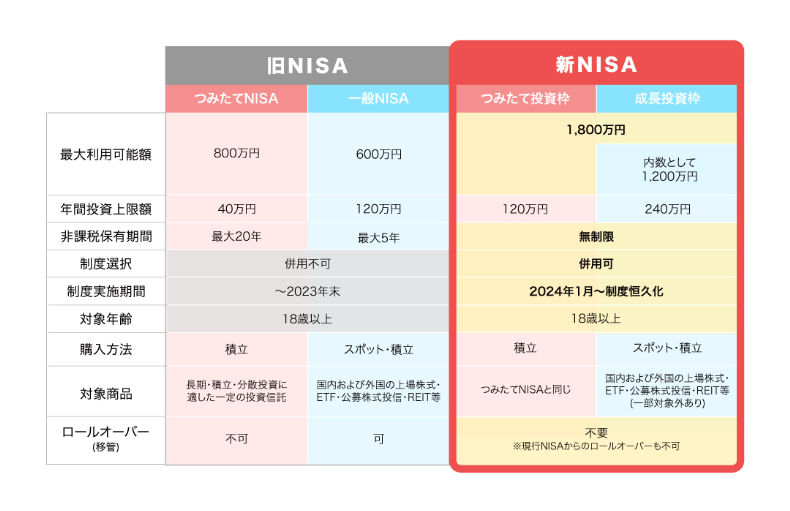

2024年からスタートした新しいNISA制度には、これまでの旧NISAからいくつかの変更点があります。

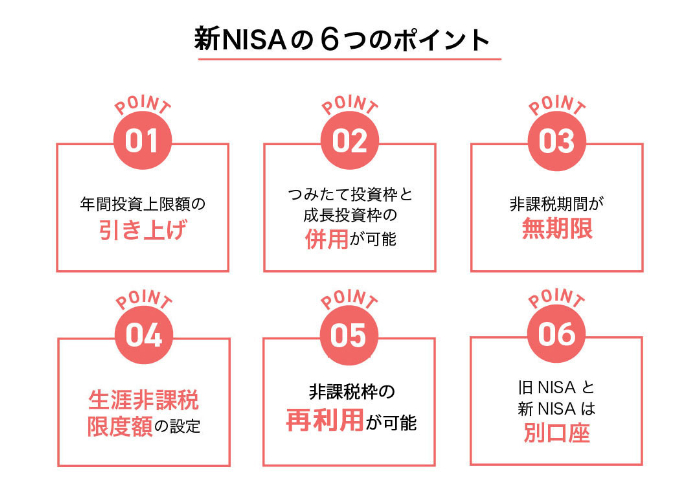

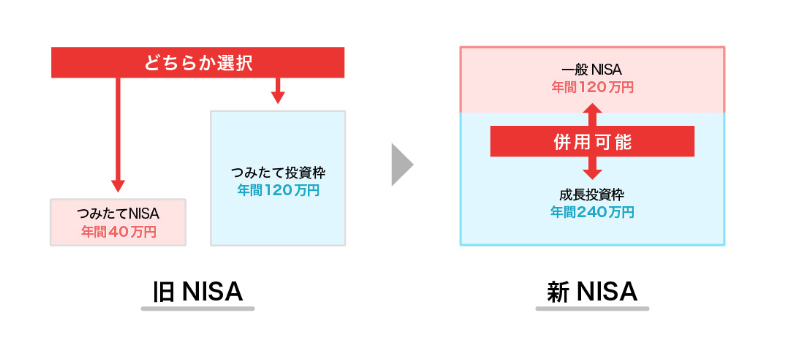

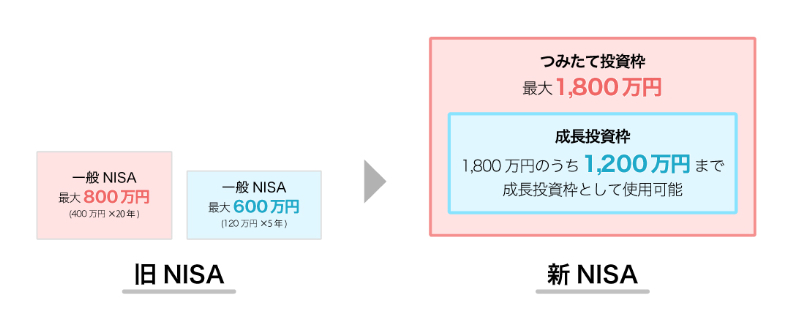

旧NISAでは、つみたてNISAの年間投資額上限が40万円、一般NISAが120万円でしたが、新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円まで引き上げられました。(※併用で年間合計360万円)

これにより投資対象の選択肢を増やすこともでき、長期的な資産形成を目指す人にとって、より多くの資産を非課税で運用できるようになります。

2023年までの旧NISA制度では、「つみたてNISA」と「一般NISA」は選択制で併用できませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能です。これにより、リスクに応じた資産の分散がしやすくなりました。例えば、つみたて投資枠で積立投資を継続しながら、成長投資枠で個別株に投資するなどで資産の分散など。

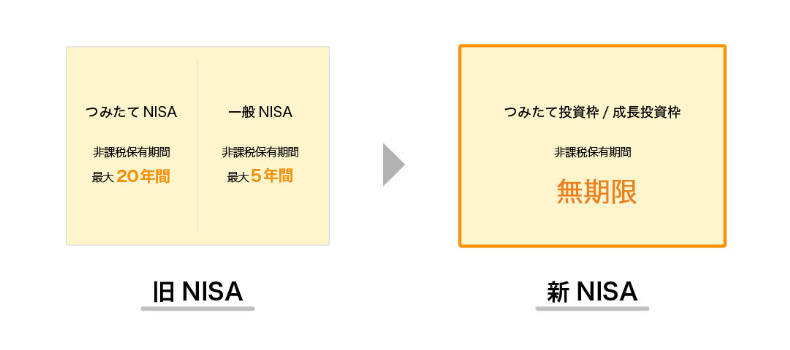

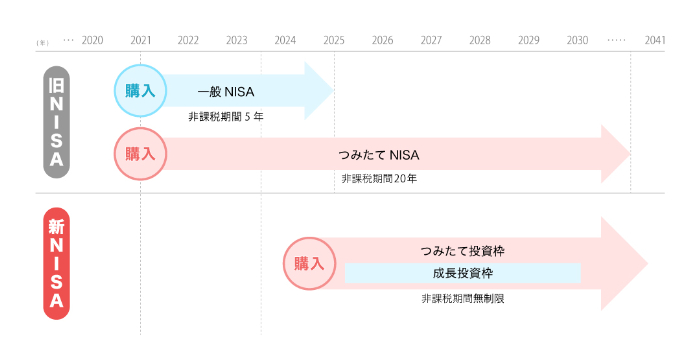

旧NISAでは、一般NISAは最大5年間、つみたてNISAは最大20年間が非課税保有期間でした。新NISAではどちらも無期限となり、保有期間に関係なく非課税で運用が可能となりました。また、これまでの一般NISAでは非課税保有期間が終わる5年後に売却かロールオーバー※の手続きが必要でしたが、新NISAではこの手続きが不要になります。

※「ロールオーバー」とは、NISA制度において、非課税期間が終了した後も、その投資資産を新しい非課税期間に移行させて運用を継続する手続きのことを指します。

新NISAでは、1人あたり合計1,800万円の生涯非課税枠が設定されています。このうち、成長投資枠では最大1,200万円まで、つみたて投資枠では最大800万円まで利用可能です。この生涯非課税枠は、取得価格(簿価)を基準に管理されます。

新NISAでは、「簿価残高方式」によって非課税枠を管理しており、商品を売却することでその取得価格分の非課税枠を翌年以降に再利用することが可能です。

例えば、100万円で購入した商品を売却すると、その100万円分の非課税枠が復活し、新たな投資に充てられます。ただし、非課税枠の再利用も生涯非課税限度額(1,800万円)の範囲内で行われるため、全体の枠を超えることはできません。

参照:金融庁HP「NISAについて」

新NISA開始後も、旧NISAで保有している商品は非課税期間内であればそのまま保有可能です。旧NISAで購入した商品の非課税期間は、一般NISAは最大5年間、つみたてNISAは最大20年間で、売却も可能です。また、旧NISA枠は新NISAの生涯非課税限度額には含まれないため、2024年からの1,800万円の非課税限度額とは別にカウントされます。

新NISAの「成長投資枠」は、株式やETF(上場投資信託)などのリスクの高い商品に年間240万円まで投資でき、非課税で運用できる枠です。

・短期的に大きな利益を伸ばしたい人

・株式投資やリスクの高いファンドに興味がある人

・リスク許容度が高い投資家

・国内株式や米国株式など

・公募の株式投資信託

・ETF(上場投資信託)

・REIT(上場不動産投信託)

メリット

・つみたて投資枠よりも年間の投資枠が大きい

・高リターンが期待できる商品・個別株に投資可能

・投資商品の選択肢が豊富

・短期間で利益を狙いやすい

デメリット

・知識と経験が必要・市場動向の影響を受けやすいので、価格変動が大きい

・損益通算や繰越控除ができない

・元本割れのリスクがある

・商品選びが難しい

つみたて投資枠は、新NISAにおける年間120万円の非課税枠で、比較的リスクが低い商品に分散投資を行い、長期的な資産形成を目指すための枠です。

・リスクを抑えながらコツコツと資産を増やしたい人

・長期的な資産形成を目指す人

・安定した成長を目指す初心者

・金融庁が指定したリスクが低い傾向にある投資信託

・インデックスファンドなど長期分散投資に適した投資信託

メリット

・リスクが低い

・長期投資に適している

・少額から始められる

・初心者でも継続しやすい

・積み立てによる複利効果を狙いやすい

・安定した運用が可能

デメリット

・投資商品が限られる

・年間投資額が120万まで

・すぐに大きな利益を出すことが難しい

・損益通算の制限

・柔軟性の制限(一括投資や短期的な売買には適していない)

成長投資枠とつみたて投資枠の違いを詳しく比較して、どの枠がどんな投資に適しているかを理解しましょう。

| 項目 | 成長投資枠 | つみたて投資枠 |

| 非課税枠 | 年間240万円 | 年間120万円 |

| 投資商品 | 株式、ETF、リートなど多彩な商品 | インデックス型の投資信託(アクティブ型やバランス型も一部対象) |

| メリット | 短期で大きなリターンを得る可能性 | 安定した長期運用で資産形成 |

| デメリット | 市場変動に影響を受けやすい | 緩やかで時間がかかる |

| リスク対策 | 分散投資、リバランス | 長期的な目標設定、分散投資、資産配分の調整、継続投資 |

| 適した投資スタイル | 短期利益を重視する人 | 長期的・安定的な資産形成を目指す人 |

参照:金融庁HP「NISAについて」

成長投資枠は年間240万円まで投資可能で、つみたて投資枠は年間120万円が上限です。これにより、より高い投資額でリターンを伸ばしたい場合には成長投資枠が有利です。

成長投資枠ではリスクの高い株式やETF(上場投資信託)が、つみたて投資枠では比較的リスクの低い投資信託がメインになります。どのような商品に投資するかで、枠の選択が変わってきます。

成長投資枠は短期利益を見据え、つみたて投資枠は長期的な資産形成に適しています。自分の投資目標に合わせて選択することが重要です。

どちらかの方法のみを選択するのではなく、成長投資枠とつみたて投資枠を併用することで、リスクとリターンのバランスを取りつつ、ポートフォリオを分散して資産の安定性を高めることが可能です。

例えば、成長投資枠で高リターンを目指し、つみたて投資枠で安定性を確保するという戦略も効果的です。

成長投資枠はリスクを取りながら高いリターンを狙うことができ、つみたて投資枠は長期的に安定した成長をサポートします。この併用によって、毎月つみたて投資枠で積み立てを続けつつ、成長投資枠で積極的なリターンを目指すことができます。また、大きな利益が出た場合はタイミングを見て売却し、リスクを調整しつつ、売却した枠をもう一度利用できるため、リバランスを繰り返しながら資産を最大化することができます。

併用を考えて投資計画を立てる際には、成長性のある資産と安定性のある資産をバランスよく保有することがポイントです。ポートフォリオの分散効果を考慮してリスクを管理し、自分のライフスタイルや資産形成の目標に応じた最適な投資枠の活用を心がけましょう。

新NISAは18歳以上なら口座開設可能です。

NISA口座は開設する1月1日時点で18歳以上であること、日本国内に住んでいることがNISAを始める条件です。

NISA口座を開設するためには、まずどの金融機関で口座を開設するかを決定する必要があります。銀行や証券会社、ネット証券など、多くの金融機関がNISA口座を開設できます。特に、ネット証券は手数料が低く、豊富な商品ラインナップを提供しているため、コストを重視する投資家にはおすすめです。

※注意

口座開設時には、証券会社によって手数料やサービスが異なるため、複数の会社を比較検討することが重要です。また、1人につき1つしか、NISA口座開設ができない点にも注意が必要です。

※つみたて投資枠と成長投資枠あわせて1人1口座です。投資成長枠で個別株(米国株なども可)を購入する場合、株式は、原則証券会社での購入になります。

次に、選んだ金融機関でNISA口座を開設します。 通常、マイナンバーカードや本人確認書類が必要となり、申請手続きには1週間から1ヶ月程度かかります。口座開設が完了したら、非課税枠を利用して投資を開始する準備が整います。

NISA口座が開設されたら、次は実際に投資する商品を選びます。新NISAでは、成長投資枠で株式やETF(上場投資信託)、つみたて投資枠で低リスクの投資信託に投資できます。つみたてNISAでは、低リスクな投資信託やETF(上場投資信託)を選択し、毎月定額を積み立てることが一般的です。

投資する商品が決まったら、次は購入手続きを行います。証券会社の取引システムやアプリを利用して、希望商品への投資を開始します。商品購入の際、購入金額や注文するタイミングを選択します。つみたてNISAの場合は、毎月の積立金額を設定し、自動で購入が行われるように手続きを進めます。新NISAの場合は、成長投資枠で一括購入や、つみたて枠で定期積立を組み合わせて柔軟に購入することが可能です。購入完了後は、投資商品の運用を開始します。

NISAでの投資は長期的な運用を前提としていますが、定期的にポートフォリオを見直し、投資商品のパフォーマンスを確認することが重要です。 市場の変動や経済情勢に応じて、リスクの高い成長投資枠の商品やつみたて投資枠の新しい見直しを行い、最適な売買を検討します。また、投資に関する知識を増やし、常に最新の情報を取り入れて、投資戦略の改善を行いましょう。学習と情報収集を続けることが成功の鍵となります。

新NISAで購入できる商品は、価格変動のリスクがあるため、自分がどの程度のリスクを許容できるかを考えた上で商品を選ぶことが大切です。 特に、成長投資枠はリスクが高い商品が多いため、リスクとリターンのバランスを意識して選びましょう。

新NISAには年間の非課税投資額(最大360万円)と生涯非課税限度額(1,800万円)の上限が設定されています。これを超えないように注意しましょう。計画的に考えることが大切です。

ジュニアNISAは2023年で新規投資が終了しましたが、既存のジュニアNISA口座は非課税期間が18歳まで延長され、引き続き運用が可能です。

旧NISAで購入した資産は、非課税期間が終了するまで引き続き非課税で保有できます。また、期間終了後に課税口座へ移される商品もありますが、必要に応じて新NISAの非課税枠を利用して移管することが可能です。ただし、移管する場合も新NISAの年間投資枠および生涯非課税限度額の範囲内で行われるため、事前に計画を立てることが大切です。

旧NISAで保有している資産をそのまま新NISAの口座へ直接移管することはできません。ただし、旧NISAの資産を売却した後、その取得価格分を新NISAの非課税枠内で再投資することは可能です。この場合、再投資分も年間非課税枠や生涯非課税限度額に含まれるため、投資計画を練る必要があります。

新NISAは長期的な資産形成に適した制度であるため、短期的な結果に焦らず、じっくりと運用を続けることが大切です。資産の成長は時間をかけて実現するため、焦らずコツコツと積み上げていきましょう。

2024年からの新NISA制度は、成長投資枠とつみたて投資枠を併用して、個人の投資目標やリスク許容度に応じた柔軟な運用が可能です。特に、長期的な資産形成を目指す方やリスクとリターンのバランスを重視する方に、新NISAは優れた制度です。自分に合った枠や商品を選び、賢く運用することで、老後資金や将来の生活資金を安心して準備できます。今後、経済環境の変化に柔軟に対応し、継続した学習と見直しを行うことで、無理なく資産を増やしていきましょう。

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more