不動産&金融

2024.10.21

近年、将来への不安から、不動産投資が一般のサラリーマン層にも広まりつつあります。

一方で『副収入があると安心だけれど、不動産投資は難しそうでなかなか手を出せない』と感じている方も多いのではないでしょうか。

本記事では、不動産投資の基本的な仕組み、メリットやデメリット、運用方法、そして始め方について、初心者にも分かりやすく解説していきます。

将来のお金の使い方の選択肢として、知識を深めていきましょう。

1.不動産投資とは?2.不動産投資の種類・現物不動産投資・REIT(不動産投資信託)・不動産クラウドファンディング・その他の関連する投資手法一例3.不動産投資で利益が出る仕組み・インカムゲイン・キャピタルゲイン・インカム・キャピタルゲイン4.不動産投資のメリット・デメリット・不動産投資のメリット・不動産投資のデメリット5.不動産投資の始め方・投資の目的を定め、目標設定する・知識を身につける・必要な資金を集める・不動産会社を決める・物件を選ぶ・契約・運用を始める6.不動産投資に向いている人7.まとめ

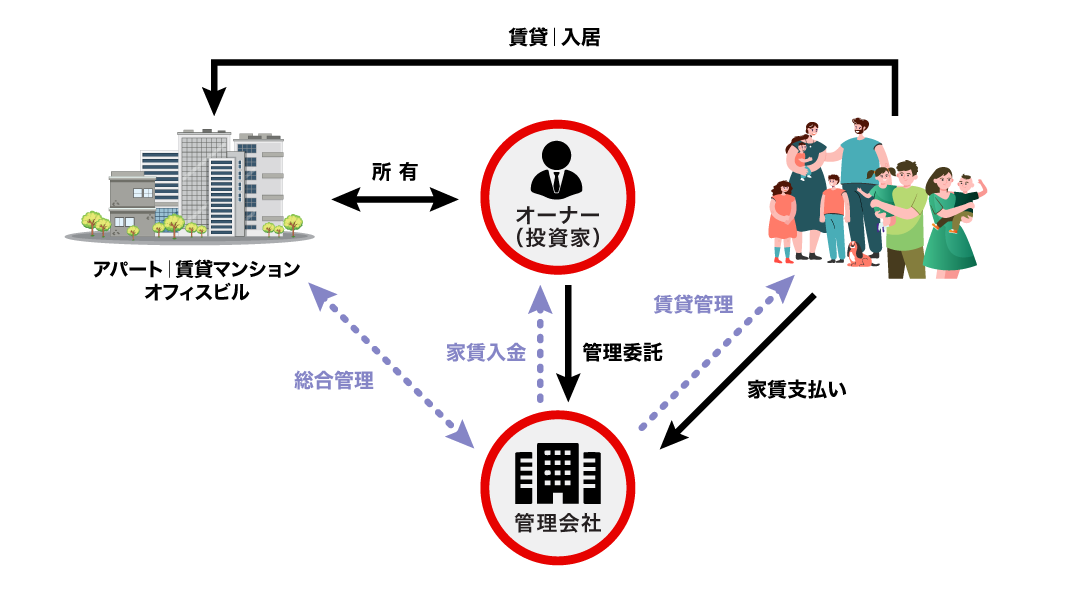

不動産投資とは、マンションやアパート、オフィスビルなどの不動産を購入し、その運用を通じて利益を得る投資手法です。

主な収益源は、購入した不動産を他人に貸し出すことで得られる家賃収入や、物件を売却することで得られる売却益です。入居者が長期的に定着すれば安定した収益を見込めるため、株式投資やFXなどと比べてリスクが少ないとされています。

不動産投資の対象となる物件は、ワンルームマンション、アパート、ビルなど多岐にわたり、新築物件や中古物件、一棟物件や区分所有物件などさまざまな選択肢があります。

特に物件選びや立地の選定が重要で、これによってリスクを抑え、収益の安定性を高めることが可能です。

近年では、老後の資産形成や年金対策としても注目を集めており、20代や30代の若い世代からサラリーマン層まで、幅広い層が不動産投資に取り組んでいます。定期的な家賃収入は将来の生活の支えとなるため、長期的な資産運用の一環として検討する人が増えています。

不動産投資には多くの種類があります。

たとえば、先に述べたように不動産投資には多くの種類がありますが、初期費用や期待される利益率も大きく異なります。

それぞれの特徴を理解し、自分の目的や予算に合った方法を選ぶことが重要です。

不動産投資の種類をしっかりと把握することで、自分に最適な投資戦略を見つけることができます。ここでは、代表的な不動産投資の種類について解説していきます。

「現物不動産投資」とは、マンション、アパート、一戸建て、オフィスビル、土地などの実際に存在する不動産を購入し、所有する投資方法です。

この投資では、不動産を直接所有し、そこから得られる家賃収入や売却益を収益源とします。実物の資産を運用するため「現物不動産投資」と呼ばれています。

REIT(不動産投資信託)とは、多くの投資家から集めた資金をもとに、複数の不動産を購入・運用し、そこから得られる収益を投資家に分配する仕組みのことです。REITは、現物の不動産を直接購入する「現物不動産投資」とは異なり、証券市場で取引される金融商品です。投資家は個々の物件を所有するわけではなく、REITを通じて間接的に不動産に投資します。

不動産クラウドファンディングは、インターネットを通じて多くの投資家から資金を集め、不動産プロジェクトに投資する仕組みです。少額から投資が可能で、商業施設や住宅など様々な不動産に分散して出資できます。投資家は、プロジェクトの進捗や成果に応じて、賃料収入や売却益の一部をリターンとして受け取ります。

不動産小口化商品とは、物件を1口数万から数百万円単位に小口化したもので、自身の投資した持ち分に応じて不動産のオーナーになることができ、運用益は投資口数に応じて、不動産事業者から投資家に分配されます。

ソーシャルレンディングは直接的な不動産投資ではありませんが、不動産事業に関連する投資機会を提供することがあります。

これは「融資型クラウドファンディング」とも呼ばれ、投資家がインターネットプラットフォームを通じて不動産事業者に資金を貸し付ける形式です。

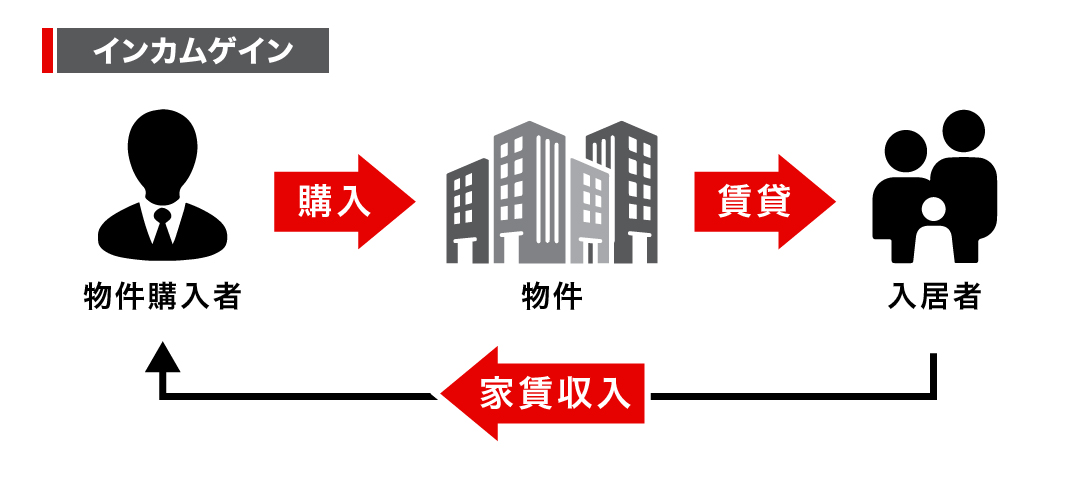

物件の賃貸収入から得られる定期的な収益のことです。

主に家賃や管理費などから生まれる利益です。この方法では物件を賃貸し、安定したキャッシュフローを得られる可能性があります。

投資家は毎月の家賃収入が得られるため、長期的な運用に向いています。

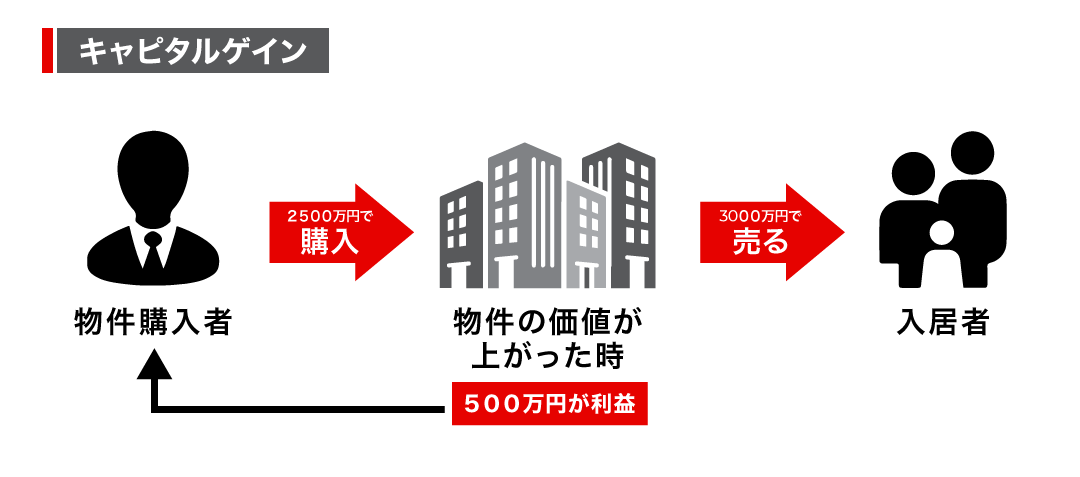

不動産の購入価格と売却価格の差額によって得られる利益のことです。

市場の動向や地域の発展などによって物件の価値が上がった場合に売却することで大きな利益を得ることも期待できます。

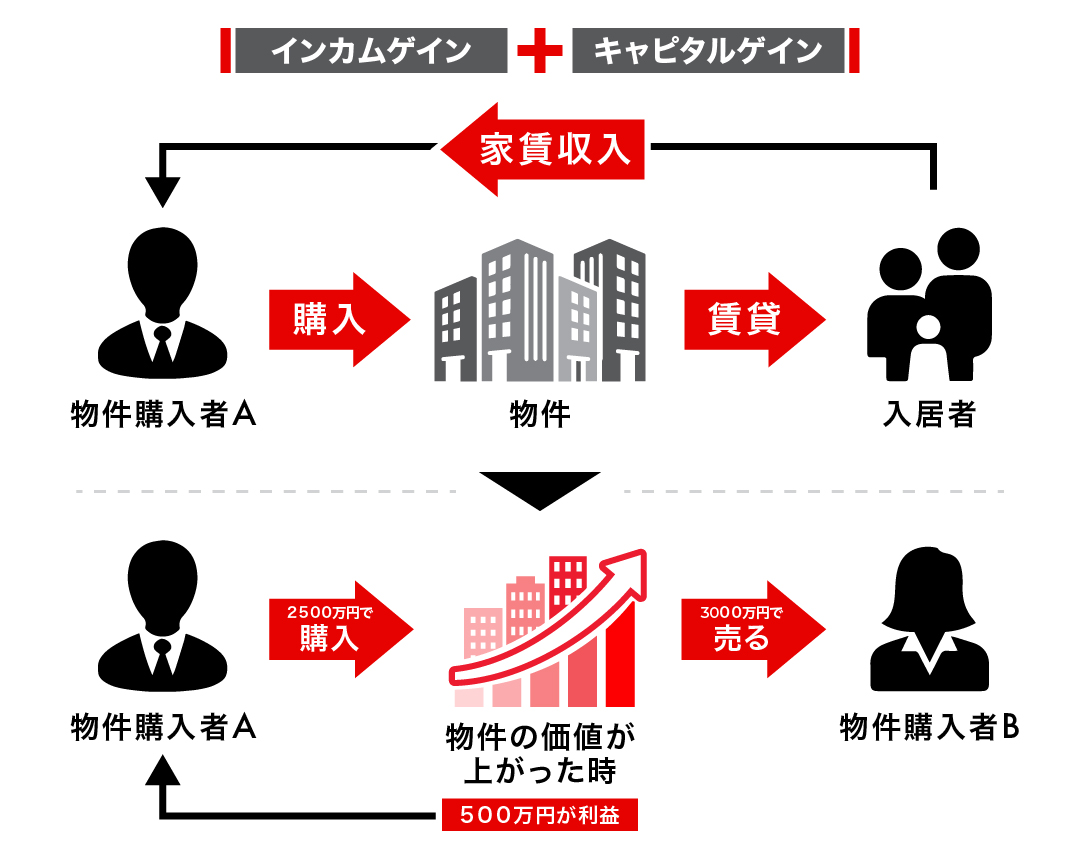

インカムゲインとキャピタルゲインの両方を得る方法のことです。

物件を所有している期間中は家賃収入でインカムゲインを得つつ、物件の価値が上がったタイミングで売却してキャピタルゲインを狙います。この方法は、長期的な保有による賃貸収入と、適切なタイミングで売却して得られる売却益の両方を叶えることが可能なため、バランスの取れた投資スタイルといえます。

不動産投資は多くのメリットを持ち、資産形成や安定した収入源の確保、さらには節税や相続対策としても有効な手段となります。

しかし、金額の大きな投資となるため、デメリットやリスクもしっかりと把握しておくことが大切です。一般的な不動産投資のメリット、デメリットをご紹介します。

金融機関からの融資を利用することで、自己資金が少なくても大規模な不動産投資ができます。これにより「レバレッジ効果」を活用し、少ない資金で大きな利益を狙うことが可能です。

家賃収入は株価のように日々変動せず、毎月安定した収入源となります。入居者が定着すれば、将来の収入を予測しやすく、比較的安定した資産運用が可能です。

ローン返済後は家賃収入がそのまま収益となり、老後の生活資金や年金の補完として活用できます。長期にわたり安定した収入を得ることで、着実な資産形成が可能です。

物件の管理や運営は管理会社に委託できるため、自分自身で対応する手間を省けます。これにより、本業や他の活動に集中する時間を確保できます。

初期費用や減価償却費を経費として計上できるため、所得税や住民税の負担を軽減できます。運用初期には経費が収益を上回り、税金の還付を受けられる場合もあります。

5)相続対策になる

不動産は現金よりも相続税評価額が低くなるため、相続税の節税につながります。資産を不動産に変えておくことで、相続時の税負担を軽減できます。

ローンを組む際に加入する団体信用生命保険により、万が一オーナーが死亡した場合でもローン残高が免除されます。家族はローンのない不動産を相続し、継続的な家賃収入や売却益を得ることができます。

インフレが進行すると現金の価値は下がりますが、不動産の価値は物価上昇とともに上がる傾向があります。これにより、資産の目減りを防ぎ、インフレ対策として有効です。

不動産投資は家賃収入が主な収益源ですが、空室が発生したり家賃が下落したりすることで、収入が減少するリスクがあります。特に、空室が続くと家賃収入がゼロになる可能性もあり、家賃滞納のリスクも伴います。また、サブリース契約を利用しても、長期的に家賃保証が維持されるわけではなく、見直しが行われる場合があるため、利益減少のリスクがあります。

建物の修繕やメンテナンスにかかるコストが増加すると、利益が減少するリスクも存在します。特に、経年劣化や大規模な修繕が必要になると、想定外の支出が発生することがあります。また、金利上昇によってローン返済額が増えることもリスク要因の一つです。

不動産は時間の経過とともに価値が下がる可能性があります。築年数が増えるにつれて建物の評価額が下がり、売却時には予想よりも低い価格でしか売れないリスクがあります。地域の地価下落や競争力のある新しい物件の登場も価格下落の要因となります。

不動産投資には購入時に初期費用がかかります。これには登記費用や契約書にかかる印紙代が含まれます。また、購入後も固定資産税や管理費、修繕積立金など、維持管理にかかる費用が継続的に必要です。これらの費用が収入を圧迫することもあります。

不動産は株式などの他の投資商品と比べて流動性が低く、売却に時間がかかることがあります。特に、緊急時に現金化しようとした場合、数週間から数カ月単位の期間がかかることもあり、短期間での売却は難しい場合があります。

日本では地震や台風などの自然災害が頻発します。これにより、不動産が物理的な被害を受けるリスクがあり、火災や地震などに対応する保険に加入していても、すべての損害をカバーできない場合もあります。

物件の経年劣化に伴い、修繕や清掃、設備の更新などに費用がかかります。また、空室が発生した場合でも固定資産税やローン返済は続くため、管理費用の負担が増す可能性があります。計画的な積立や信頼できる管理会社を選ぶことで、維持費を抑えることが重要です。

不動産の老朽化や地域の需要減少により、家賃が下落する可能性があります。家賃の低下は収入減少を招き、赤字のリスクが高まるため、適切な修繕やリフォーム、物件選びが必要です。

次に、実際に不動産投資を始めるにあたってのステップを解説します。

不動産投資を成功させるには、まず目的や資金計画を明確にし、知識を持って適切な物件を選び、計画的な運用を行うことが重要です。

不動産投資は大きな金額が動くため、しっかりと手順を踏んで取り組みましょう。

投資を始める前に、まず明確な目的を設定することが大切です。

家計の補助、老後資金の準備、生命保険の代替など、何を目指すかによって選ぶ物件や運用方法が異なります。また、目標金額や期間を具体的に設定することで、資金計画やローン返済のシミュレーションがしやすくなります。

投資を成功させるためには、不動産投資の基本的な知識を身につけることが重要です。

本やセミナー、勉強会に参加し、投資のリスクや運用の流れを理解しましょう。

多様な情報源に触れることで、自分に適した投資方法を見つけやすくなります。

投資に必要な資金を把握し、計画を立てます。

不動産の購入には、一般的に頭金が必要であり、物件価格の10%~20%程度が目安とされています。

また、頭金を用意する方法として、貯蓄や株式売却などが考えられますが、無理のない範囲での準備が求められます。

金融機関からの融資を利用することで、自己資金が少なくても大規模な不動産投資ができる「レバレッジ効果」を狙うのも一手です。

投資物件を選ぶ際には、マンション、アパート、戸建て、区分所有などの投資対象を決め、新築物件か中古物件かを選択します。初心者には、すでに入居者がいて安定した収益が期待できる「オーナーチェンジ物件」が無難な選択肢とされています。

物件選定では、立地や利回りなどさまざまな要素を考慮する必要があります。また、この段階で信頼できる不動産業者をパートナーとして選ぶことも重要です。物件選びの際に相談に乗ってもらえるような、信頼できる業者を選ぶことが大切です。

投資の開始時に、将来の物件売却時期や売却価格を想定した「出口戦略」を立てることが重要です。いつ売却するか、どの状態で売却するかを計画することで、投資期間中の利益の累積と最終的な売却益を見込んだ合理的な判断ができます。

物件が決まれば売買契約を締結し、運用を開始します。

物件の管理を自分で行うか、管理会社に依頼するかも検討が必要です。

専門業者に依頼することで、手間や時間を節約し、安定した運用がしやすくなります。

不動産投資には、向いている人と向いていない人の特徴があります。

それぞれの特徴を紹介していきます。

不動産投資では金融機関からの融資が必要なことが多く、その際には年収が重要な判断材料となります。目安として、区分所有マンションなどの小規模な投資には年収400万円以上、一棟マンションなど大規模な投資には年収1,000万円以上が必要とされています。年収が高いほど、投資の幅も広がります。

金融機関は年収だけでなく、勤続年数も重視します。一般的には3年以上の勤続年数が求められ、長い勤続年数は収入の安定性を示すため、借り入れ審査において有利に働きます。

不動産投資には自己資金やランニングコストが必要で、貯蓄があることが重要です。初期費用の他に、物件の維持費、修繕費、税金などに備えるため、余裕のある資金が必要となります。また、予期せぬ空室期間や災害リスクに対応するため、1年分の家賃相当額の貯蓄を確保しておくことが推奨されます。

不動産投資は長期的な視点が重要です。短期間で大きな利益を得たいと考えている場合、リスクが高く、不動産の市場価格は急激に変動しないため、期待通りの成果が得られない可能性があります。特にバブル経済のような異常な状況を期待するのは危険で、安定した収益を目指すことが大切です。

不動産投資には、賃貸経営やローン返済が関わるため、安定した収入と資金の余裕が必要です。空室や修繕費などの予期せぬ出費に対応するための余裕がなければ、不動産投資は大きなリスクに繋がります。特にローン返済中に収入が途絶えた場合、経営が困難になる恐れがあります。

不動産投資には、物件の選定、ローンや税制、不動産管理に関する知識が欠かせません。

継続した運営のためには、一度始めたら終わりではなく賃貸経営の運用ノウハウを学び続けることが求められます。また、経済情勢や市場の変化に常に対応していくために、新たな知識を積極的に吸収し、学び続ける意欲を持つことが大切です。

不動産投資は、長期的に資産を増やし、安定的な収入を得るための手段として多くの人に注目されています。しかし、成功するためには、物件選びや市場分析、ローン管理など多くの知識やスキルが必要です。また、予期せぬリスクや市場の変動に対応するためには、常に情報を収集し学び続ける姿勢が求められます。短期的な利益にとらわれず、計画的かつ長期的な視野で進めることが、確実な不動産投資をするための最も重要なポイントとなるでしょう。

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more