マネー&ビジネス

2025.04.02

STO(セキュリティトークンオファリング)は、ブロックチェーン技術を活用した新しい資金調達の手法です。株式や債券などの資産をデジタル化し、効率的かつ透明性の高い取引を実現します。従来の資金調達方法と比べて、少額からの投資が可能で、幅広い投資家層にアクセスできる点が魅力です。また、証券法規制の対象となるため、ICOに比べて投資家保護が強化されています。本記事では、STOの仕組み、メリット・デメリット、国内外の動向、今後の展望について詳しく解説します。

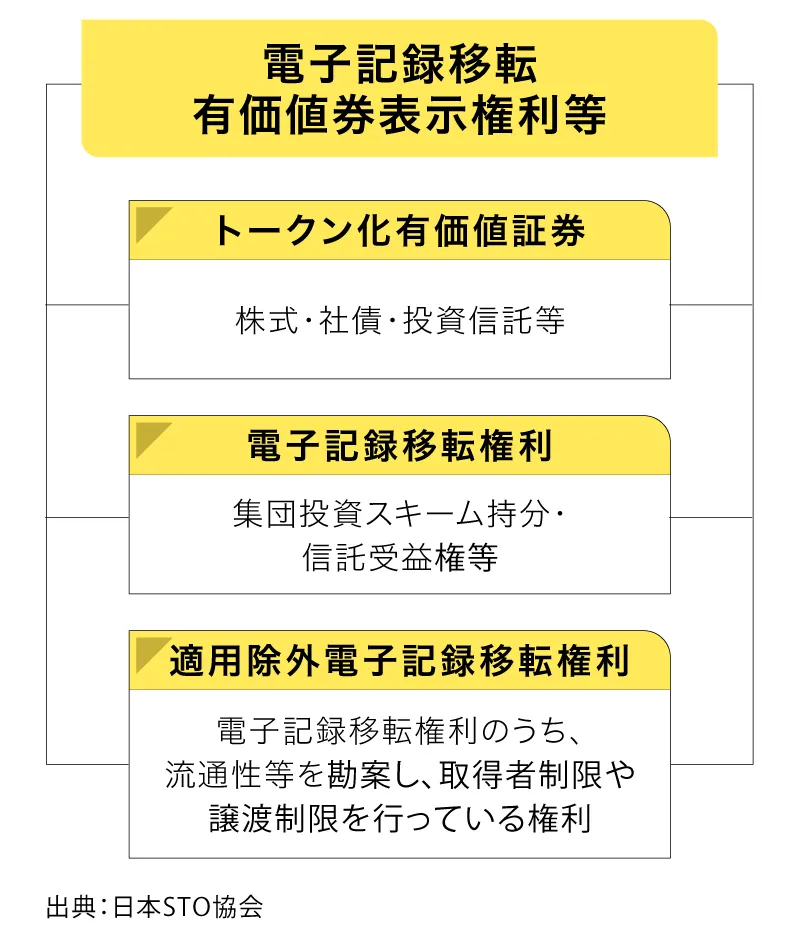

セキュリティトークン(ST)は、株式や社債などの有価証券に表示される権利をデジタル化し、電子的に移転できる財産的価値を指します。STは、2020年5月1日に施行された改正金融商品取引法により「電子記録移転有価証券表示権利等」として定義され、有価証券規制の対象となることが明確化されました。このSTを活用した資金調達手法はSTO(Security Token Offering)と呼ばれ、金融市場における新たな資金調達手段として注目されています。また、電子記録移転有価証券表示権利等は、いくつかのカテゴリーに分類されています。

STOはブロックチェーンの透明性と改ざん防止の特性により、取引の信頼性を高める効果も期待されています。グローバルな資本市場において、企業と投資家の双方に新しい可能性を提供する仕組みとして、STOは近年急速に普及しつつあります。

セキュリティトークン(ST)は、従来の有価証券が表す権利をデジタル形式で表示した新しい金融商品です。2020年5月の改正金融商品取引法では「電子記録移転有価証券表示権利等」として定義され、法的枠組みが整備されました。STを用いた資金調達方法であるSTO(Security Token Offering)は、ブロックチェーン技術を活用することで、伝統的なIPOと比較して柔軟性があり、より幅広いプロジェクトや資産に応用できる可能性を秘めています。

暗号資産を用いたICO(Initial Coin Offering)が一時期注目されましたが、規制が不十分な環境で詐欺的案件が発生したことから、日本では資金決済法や金融商品取引法による適切な規制が導入されました。STOは法的規制と自主規制機関の監督下で実施されるため、投資家保護が図られています。これにより、革新的なビジネスモデルへの資金調達手段としてだけでなく、投資家にとっても魅力的な投資機会を提供することが期待されています。

STOは、同じくブロックチェーンを活用したICO(Initial Coin Offering)と比較されることが多いですが、両者には明確な違いがあります。ICOは、主にユーティリティトークンを発行し、プロジェクトの資金調達を目的とするもので、規制が緩いか、あるいは適用されない場合も少なくありません。

一方、STOは証券として扱われるため、各国の証券法に基づく厳しいルールを守る必要があります。この違いにより、STOは投資家に対する説明責任が強く求められ、資産の裏付けや収益分配の明確さが特徴です。

ICOが投機的な側面を持つことが多いのに対し、STOは法的な枠組みの中で運営されるため、より安定した投資先として認識されています。また、投資家保護の観点から、詐欺や不透明なプロジェクトへの懸念が軽減される点も、STOがICOと異なる大きなポイントです。

ビットコインなどの暗号資産が広まるにつれ、ブロックチェーン技術への関心が急上昇し、デジタル証券の市場が成長しました。その中で、STOの原型として登場したのがICOです。ICOはブロックチェーンを基盤にした資金調達手段で、審査や資産の裏付けを必要とせず、手軽に資金を集められる点が特徴でした。

しかし、その自由度の高さからプロジェクトが乱立し、詐欺まがいのケースが多発する問題が浮上しました。これを受け、各国が規制を見直し、資産に裏打ちされ法的に管理されたSTOが発展するきっかけとなりました。

STOはICOと異なり、投資家の保護を第一に考えた仕組みが採用されており、透明性や信頼性が大きく向上しています。また、IPO(新規株式公開)と比較しても、手続きが効率化され、時間や費用の負担が軽減されるメリットがあります。特にスタートアップにとっては、証券の小口化により少額投資が可能な点が魅力的で、新たな資金調達の選択肢として期待されています。

STOは、ブロックチェーン技術を活用したデジタル証券の発行手法として注目されています。従来の資金調達方法である銀行借入や株式発行とは異なり、投資家と発行体の双方に新たな価値を提供し、多様なニーズに応える可能性を秘めています。特に、投資家の選択肢を広げ、企業には柔軟な資本政策を実現する手段として期待されています。

STOは投資家に多様な投資機会をもたらしています。トークンは株式や債券のような資産を小口化できるため、少額から投資が可能となり、幅広い層が参加しやすくなります。

また、投資家は自身の関心や目的に応じた選択が可能です。たとえば、事業の成長によるキャピタルゲインを狙う投資家もいれば、好きなプロジェクトを応援するファンとしての参加を重視する投資家も想定されます。STOでは、事業成功時に金銭的リターンに加え、ファンとしての満足感も得られる設計が可能です。これにより、「投資家=ファン」という新しい関係が生まれ、共感ベースの投資が広がるきっかけとなっています。

さらに、ブロックチェーンの透明性により取引の信頼性が高まり、投資家保護も強化されています。

発行体である企業にとって、STOは資金調達の柔軟性を高めるツールです。従来、ベンチャー企業はVCやエンジェル投資家からの出資を受け、IPOを目指すケースが一般的でしたが、STOでは株式以外の選択肢が広がります。セキュリティ・トークンを発行することで、プロ投資家以外の多様な投資家層から資金を集められ、手続きの簡略化により時間とコストを削減できます。

また、プロジェクト単位での資金調達にも活用でき、クラウドファンディングのような応援型に加え、「出資とリターン」の仕組みを導入可能です。これにより、ファンを投資家として取り込みつつ、マーケティングやコミュニティ形成にもつなげられます。STOは資金調達と同時に、新たな支援者との接点を作り出すエコシステムを構築する手段として期待されています。

STO(Security Token Offering)は革新的な資金調達手段として注目されていますが、デメリットや課題も存在します。投資家にとっては流動性や認知度の低さによるリスクがあり、発行体には市場形成や技術的なハードルが立ちはだかります。これらの課題を解決することで、STOの普及がさらに進むと期待されています。

投資家にとっての大きなリスクの一つは、二次流通市場の未成熟です。セキュリティトークンは株式のように取引されることが理想ですが、現時点では二次市場が十分に形成されておらず、売買や現金化が難しい場合があります。

これにより、投資した資金をすぐに動かせない可能性があり、個人投資家がSTOを敬遠する要因となっています。また、STOの認知度が低いこともリスクを高めます。一般に理解が広まっていないため、魅力的なプロジェクトであっても投資家が集まりにくい状況です。さらに、トークン自体の価値は裏付け資産や事業に依存するため、発行体の信頼性やプロジェクトの質を見極める必要があり、情報不足による判断ミスも懸念されます。

発行体側には、市場拡大と技術標準化の課題があります。まず、二次流通市場の形成が不十分である点は、発行体にとっても壁となります。投資家が自由に取引できる環境が整わなければ、資金調達の魅力が薄れ、STOの利点である小口化や多様な資産の活用が活かされません。

また、STOプラットフォームの標準化が進んでいないことも課題です。現在、各企業や金融グループが独自のプラットフォームを開発していますが、互換性がないため、市場全体の流動性や利便性が損なわれています。プラットフォーム間の連携やデータ形式の統一、明確なルール作りが必要です。これらが進まなければ、投資家からの信頼を得にくく、STO市場の成長が停滞する恐れがあります。さらに、認知度向上のための魅力的なプロジェクト提案も求められ、発行体には新たな価値創造への努力が欠かせません。

日本では、STOが新たな資金調達手段として注目されています。ブロックチェーン技術を活用したデジタル証券の発行は、従来の金融市場に革新をもたらす可能性を秘めており、企業や投資家の関心が高まっているからです。しかし、普及には法的整備や市場インフラの構築が不可欠であり、その現状を法的枠組みと市場動向の視点から探ります。

日本におけるSTOは、「金融商品取引法」(金商法)のもとで規制されています。セキュリティトークンは「電子記録移転権利」として扱われ、株式や債券と同様に第一項有価証券に分類されます。これにより、STOを実施する企業には登録制が適用され、金融庁の監督下での情報開示や投資家保護が求められます。

また、2020年の金商法改正により、トークンの電子的な移転が法的に認められ、STOの基盤が整いました。一方で、国ごとに異なる規制への対応や、暗号資産との境界整理が課題とされています。投資家保護を重視する日本の法体系は、STOの信頼性を高める一方で、手続きの煩雑さが普及の障壁となる可能性もあります。

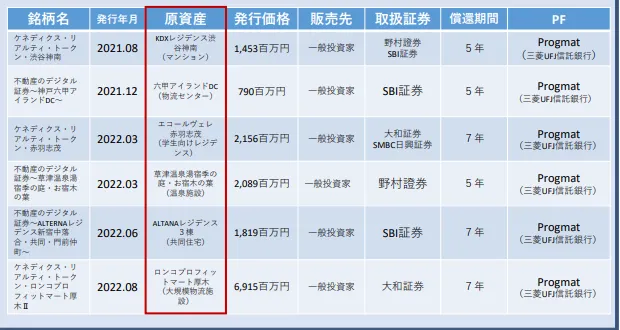

日本のSTO市場は成長段階にあり、不動産分野を中心に実績が増えています。たとえば、大手証券会社や不動産企業が参入し、2021年には野村證券やSBI証券が関与したSTOが実施されました。これにより、不動産の収益権をトークン化し、小口投資を可能にする事例が注目を集めました。

また、スタートアップ企業がSTOを活用して資金調達を行うケースも見られ、従来のIPOに代わる選択肢として期待されています。しかし、二次流通市場の流動性は依然として低く、取引所の整備が急務です。市場参加者からは、プラットフォームの標準化や投資家教育の必要性も指摘されており、今後の拡大にはこれらの課題解決が鍵となります。日本のSTOは、法整備と実績の蓄積により、着実に基盤を固めつつあります。

出典:日本STO協会「セキュリティトークンに関する現状等について」

アメリカやヨーロッパなどの海外の動向について解説します。

アメリカでは、STOはRegulation D 506(c)に基づいて実施されるケースが多く見られます。これは、適格投資家に対する一般勧誘を認めるもので、多くのSTOプラットフォームがこれに基づいてトークンを発行しています。 これは、SEC (証券取引委員会) がICOに対して厳しい規制方針を取っているという背景があります。そのため、「有価証券関連法案に従ってトークンを発行する」という枠組みのもとSTOが行われています

米国のOverstockが子会社tZEROを通じて発行するZERO Preferred Equity Token(TZROP)は、2018年3月に約1,100の投資家が1,146億ドルの出資で発行されたデジタル証券です。2018年8月にReg Dに基づく私募で発行され、tZEROが運営。TZROPはPre-sale期間中に約5ドルから6.67ドル、8ドル、10ドルで販売され、受け入れ通貨は米ドル、Bitcoin、Etherです。

ヨーロッパでは、STOはまだ黎明期にありますが、アメリカよりも規制上の利点が多いと言われています。 1 EUでは、STO規制の検討が進められています。

ドイツのBitbond GmbHが子会社Bitbond Finance GmbHを通じて発行するBitbond Token(BB1)は、欧州初のSTOとしてBaFinの承認を受けたデジタル証券です。2019年7月1日から2029年7月1日まで満期で、投資家に年利4%(四半期毎)と、Bitbond Finance GmbHの利益の60%(年一回)を配当します。Stellarブロックチェーン上で取引され、投資家はStellar、Bitcoin、Etherで投資可能です。

セキュリティトークンオファリング(STO)は、ブロックチェーンを活用した資金調達手法として注目されています。効率性や透明性を高め、多様な投資機会を提供する可能性があり、市場拡大が期待されているからです。しかし、法規制や技術的課題の解決が普及の鍵となります。ここでは、STO市場の成長予測と課題を解説します。

STO市場は今後、急速に成長する可能性があります。電子帳簿で権利を管理し、取引データが安全かつ効率的に保存されるため、流動性が向上。不動産や未上場株式、美術品などへの投資が容易になると予想されます。また、取引コストが低下し、少額取引が可能な小口化商品が生まれるでしょう。さらに、STOプラットフォームが整備されれば、365日24時間の取引が可能になり、市場の活性化が期待されます。これらの特性から、STOは金融市場を補完する存在として成長が予測されます。

STO普及には課題も存在します。まず、法規制の整備が必要です。現行法では不十分で、投資家保護のためのルール作りが求められます。次に、セキュリティ対策が重要です。ブロックチェーンは安全とされますが、プラットフォームの脆弱性対策が不可欠です。また、一般投資家の認知度が低く、理解を深めるための教育も必要です。これらの規制、技術、認知度の課題を解決できれば、STOは金融市場に革新をもたらすでしょう。動向に注目です。

STO(セキュリティトークンオファリング)は、ブロックチェーンを用いたデジタル証券発行による資金調達手法です。従来の方式に比べ、効率性・透明性が高く、投資家アクセスも向上します。

そして、株式・債券等を裏付けとし、証券法規制下で投資家保護が強化されている点がICOと異なります。投資家は少額・多様な投資が可能となり、発行体は資金調達の多様化、コスト削減、ファンとの関係構築が期待できます。一方、二次市場の未成熟、認知度不足、技術標準化の遅れが課題です。国内外で法整備が進み、不動産分野で事例が増加。市場拡大には法規制、セキュリティ、認知度向上が鍵となるでしょう。

Writer&Supervisor

執筆&監修者

山下 耕太郎

Koutarou Yamashita

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more