再エネ

2025.05.15

蓄電池とは、電気エネルギーを貯蔵し、必要なときに放電して利用できる装置です。

身近な例でいえば、スマートフォンやノートパソコンのバッテリーと同じ仕組みで、電気を一時的にためておくことができるというのが特徴です。

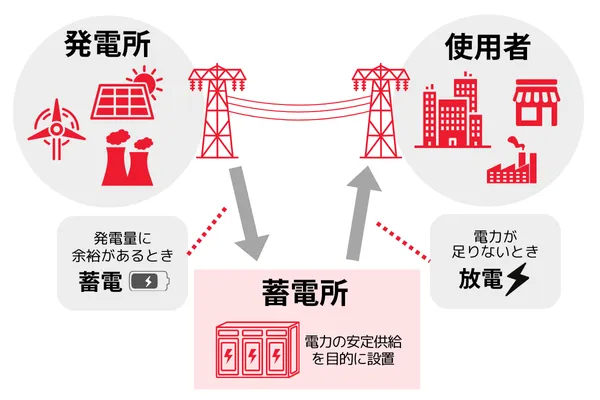

中でも「系統用蓄電池」は、家庭用とは異なり、大規模な電力系統(電力会社が電気を消費者に送るための送電網・配電網などのシステム)に接続して充電と放電を行うインフラ型の蓄電設備です。蓄電池と系統が直接連結するため、発電設備とセットである必要はなく、蓄電池のみの単独設置・運用が可能です。

再生可能エネルギー発電が急増する今、大規模なエネルギー貯蔵と電力の需給バランスを保つことが可能な“電気の貯金箱”として社会インフラの一角を担い始めています。

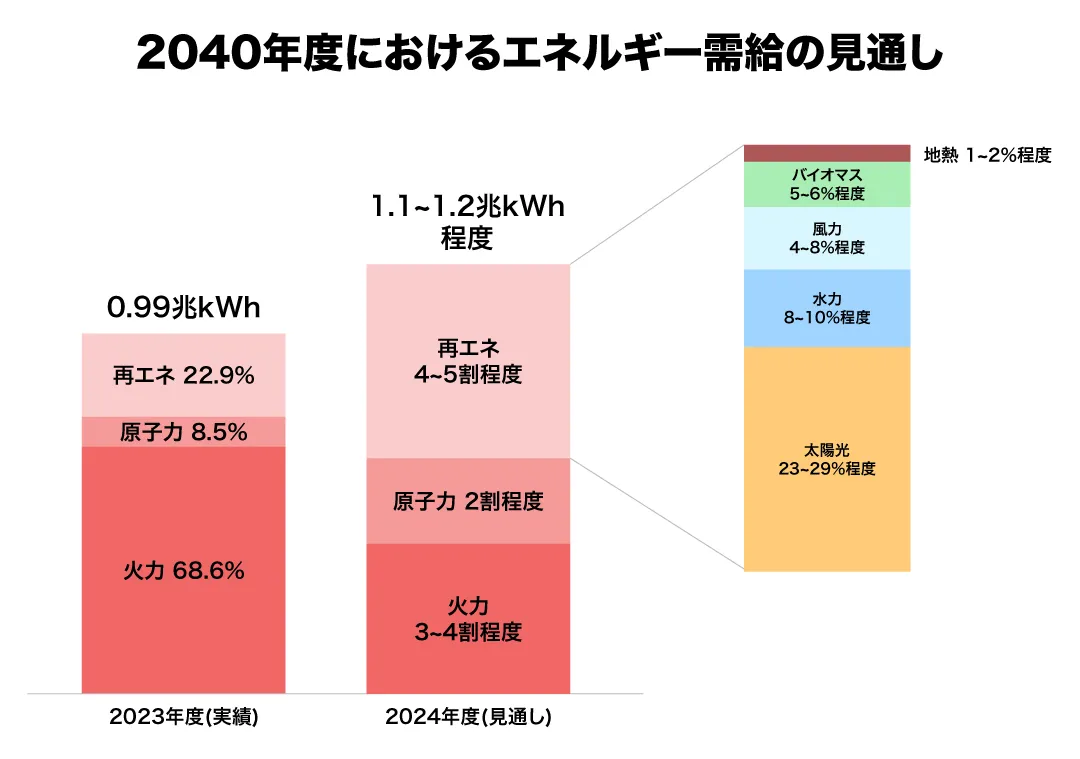

政府は「2050年カーボンニュートラル」実現を目指し、2040年度にはエネルギー需給の見通しにて、再生可能エネルギーの割合を現在の20%弱から40〜50%に引き上げる方針を打ち出しました。特に太陽光発電は22〜24%、風力は5〜6%の比率を目指しています。

一方で火力発電の割合は、現状の68%から、30%〜40%まで引き下げる予定であり、再生可能エネルギー由来の電力が主流となる時代が迫っています。

出典:経済産業省「エネルギー基本計画の概要 【参考】2040年度におけるエネルギー需給の見通し」

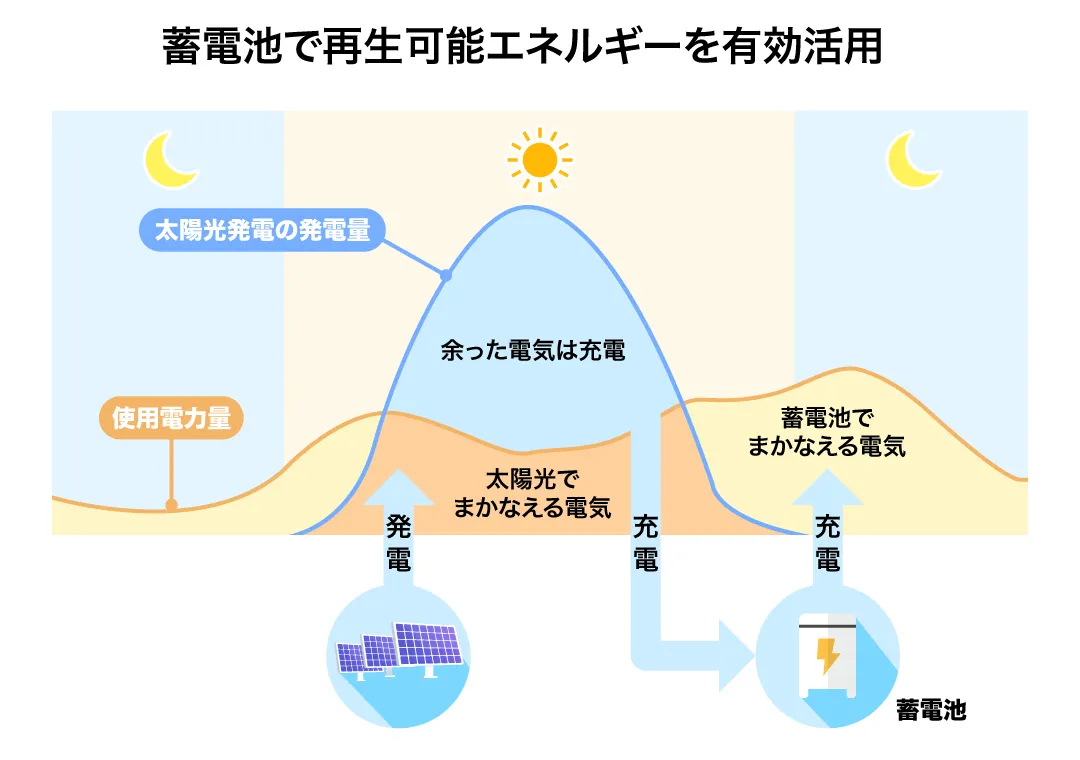

この方針転換により、天候や時間帯に左右される再エネ発電の不安定さによる「出力の波」が新たな課題となっています。

・太陽光発電は、太陽が出ている日中に電気が余る

・夜間や曇天時に電気が不足する

・風力発電も天候によって出力が大きく変動する

こうした課題に対応する存在が、蓄電池です。発電量が多いときに充電し、需要が高まる時間帯に放電することで、電力系統の負荷を平準化し、安定供給に大きく貢献します。

さらに、災害時の非常用電源としても機能するなど、蓄電池はインフラと防災の両側面からの価値を備えています。

現在実用化されている蓄電池には、さまざまな種類があります。

リチウムイオン電池(LiB):現在主流の蓄電池。特にLFP(リン酸鉄リチウム)は、安全性と寿命のバランスに優れ、系統用・家庭用ともに活用されている。

鉛蓄電池:古くから使われており、低コストだが寿命が短い。

レドックスフロー電池:充放電が独立し、長寿命で大規模蓄電に適しているが、大型化しやすいため設置スペースが必要。

ナトリウム系電池:NAS電池、ナトリウムイオン、ナトリウム亜鉛溶融塩など。資源の安定供給に強みがあり、長期視点での普及が進む。

これらの技術が、用途や規模に応じて使い分けられています。

政府・自治体も蓄電池の普及を後押ししています。

政府はGX(グリーントランスフォーメーション)経済移行債を活用し、2024年度に系統用蓄電池の普及を支援する400億円規模の事業を実施中です。また東京都は2025年、系統用大規模蓄電池導入支援事業へ130億円の予算を計上しました。これにより、大手企業も蓄電設備ビジネスに続々と参入しています。

これらの制度は「一定期間内の導入」などの条件が設けられている場合が多く、多くの企業は2026年までの導入を目指しています。電力会社との契約や系統連携の手続きには時間がかかるため、早期の導入計画が求められています。

2021年、電気事業法の改正により、出力10MW以上の蓄電設備は発電所と同じ扱いに変更されました。これにより、電力系統への単独接続が可能となり、民間企業等が蓄電池ビジネスへ参入しやすくなりました。

三菱商事、伊藤忠、ENEOSといった大手企業も蓄電設備ビジネスに参入し、国内における系統用蓄電池の接続検討・接続契約の件数は、2023年〜2024年の1年間で約3倍に急増しています。さらに、2030年の系統用蓄電池の導入は約14.1〜23.8GWhと推定されています。

出典:経済産業省「定置用蓄電システムに関わる直近の政策動向についてのご報告 3.蓄電池等蓄電システムの導入に関わる2025年度予算の状況」

東京都「系統用大規模蓄電池導入支援の受付開始」

経済産業省「系統用蓄電池の現状と課題」

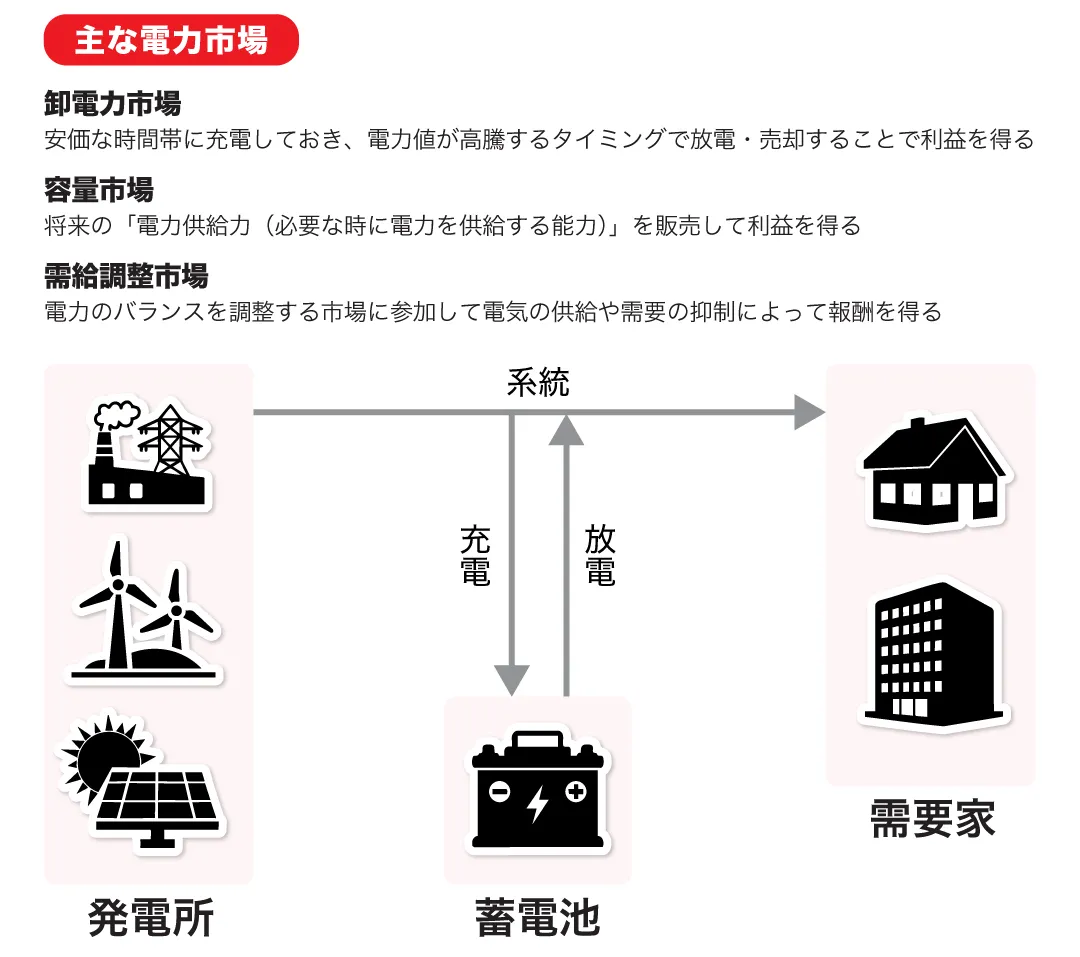

系統用蓄電池には、以下のような複数の収益モデルが存在します。

・電力価格差の活用:電力が安い時間に充電し、高い時間に売電(時間差取引)

・容量確保報酬:系統への“待機”自体に報酬が発生(=使わなくても利益になる)

・需給調整市場などへの参加:電力需給バランス調整のインセンティブ収入

このように、系統用蓄電池は電気をためて売る発電所としての性質を持ちつつ、新しいビジネスモデルとして大きな可能性を秘めています。

蓄電池を活用することで、再生可能エネルギーの利用を最大化し、脱炭素化を推進できます。また再生可能エネルギーの導入は、環境への配慮を示すものであり、企業の社会的責任(CSR)やブランドイメージの向上にもつながります。

脱炭素社会の実現に向けて、蓄電池の導入は世界各国で急速に拡大しています。

アメリカでは、大規模蓄電池(BESS)の導入が急増しています。中でもTeslaのMegapackをはじめとした商用蓄電所がテキサス州やカリフォルニア州で稼働しています。

また中国は世界最大の再エネ発電量を背景に、国家主導で蓄電インフラの整備を推進しています。独自開発のナトリウムイオン電池や液流電池の導入が進むなど、資源確保とコスト低減を見据えた多様な技術戦略を展開しています。

さらに欧州でもドイツやイギリスを中心に、風力発電の出力変動を補うための蓄電池導入が加速しています。

日本では、系統用蓄電池への注目が高まってきましたが、導入量では海外に比べて遅れをとっています。制度・収益モデルの整備が進みつつある今、高い技術力を持つ日本企業にとっては大きなビジネスチャンスと言えるでしょう。

持続可能な社会の実現に向けて、多くの企業が、系統用蓄電池の導入を積極的に進めています。

出典:Energy-Storage.News「Tesla signs 15.3GWh Megapack BESS supply deal with US developer」SodiumBatteryHub「Why China Is Winning the Battery Game: Sodium Ion Batteries」

「電気を使う」から「電気をためて活かす」時代へ

カーボンニュートラルや再エネ拡大の実現には、“電気をためる”インフラとしての蓄電池の進化が不可欠です。

特に、電力系統と連携し社会全体の電力安定に貢献する系統用蓄電池は、持続可能な社会の実現に向けたキーテクノロジーといえます。蓄電池市場はまだ成長過程にあり、多くの企業にとっても投資・参入のチャンスが広がっている分野です。

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more