不動産&金融

2025.03.19

資産運用を始めるにあたって、「ポートフォリオ」はとても重要な考え方です。この記事では、ポートフォリオの基本から、なぜ重要なのか、どうやって作るのか、そして年代ごとのおすすめの戦略まで、分かりやすく解説します。この記事を参考に、ご自身の資産運用について考えてみましょう。

ポートフォリオ(Portfolio)とは、投資家が保有する複数の金融商品の組み合わせ、つまり「資産の集合」を指します。株式、債券、投資信託、不動産、現金など、さまざまな種類の金融商品がポートフォリオに含まれます。もともとは「書類入れ」や「折りかばん」を意味する言葉ですが、欧米では、重要な書類や資産の詳細を記録・保管する用途に使われていたことから、投資の世界でもこの言葉が使われるようになりました。

ポートフォリオは、単に「何を持っているか」を示すだけでなく、「どのような戦略で資産を運用しているか」を表すものでもあります。例えば、「株式を多めに保有して積極的にリターンを狙う」のか、「債券を多めに保有して安定性を重視する」のか、といった投資家の考え方や目的が、ポートフォリオの構成に反映されます。したがって、ポートフォリオを構築するということは、単に金融商品を選ぶだけでなく、自身の投資目標、リスク許容度、運用期間などを考慮し、最適な資産配分を決定する、戦略的なプロセスであると言えます。

アセットアロケーションとポートフォリオは、どちらも資産運用に関わる言葉ですが、意味合いが異なります。

アセットアロケーションは、資産全体をどのような種類(株式、債券、不動産など)に、どれくらいの割合で配分するかを決めることです。例えば、「株式に50%、債券に30%、不動産に20%」といったように、大まかな資産の分け方を決定します。

一方のポートフォリオは、アセットアロケーションで決めた大枠の中で、具体的にどの金融商品を、どれくらい保有するかを示したものです。アセットアロケーションで「株式50%」と決めた後、その50%の内訳を「A社株式20%、B社株式15%、C社株式15%」と細かく決めるのがポートフォリオです。

つまり、アセットアロケーションは資産運用の「大枠」、ポートフォリオは「具体的な中身」と考えると分かりやすいでしょう。

資産運用を成功させるための鍵は、「長期・分散・積立」の3つの要素を組み合わせ、適切なポートフォリオを構築することです。

リターンの安定した投資を行うためには、この「長期・積立・分散」の考え方に基づいたポートフォリオ運用が有効になります。

なぜポートフォリオを組む必要があるのでしょうか?その主な目的は、以下の2つです。

「卵を1つのかごに盛るな」という格言は、投資の世界でもよく引用されます。これは、1つの資産に集中投資すると、その資産の価値が下落した際に大きな損失を被るリスクがあるため、複数の資産に分散投資することでリスクを軽減すべきだ、という教えです。

リスク分散の効果を測る上で重要な指標が「相関係数」です。相関係数は、2つの資産の値動きの関連性を示すもので、-1から+1の間の値を取ります。

相関係数が低い、または負の相関を持つ資産を組み合わせることで、ポートフォリオ全体のリスクを効果的に抑えることができます。例えば、一般的に株式と債券は負の相関関係にあると言われており、株式市場が下落する局面では、債券が値上がりして損失を相殺する効果が期待できます。

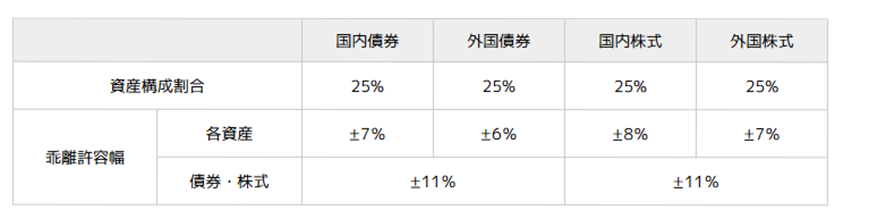

出典:金積立金管理運用独立行政法人(GPIF)ウエブサイト(https://www.gpif.go.jp/gpif/diversification3.html)

参考サイト https://we-capital.co.jp/journal/money-business/risk-management/

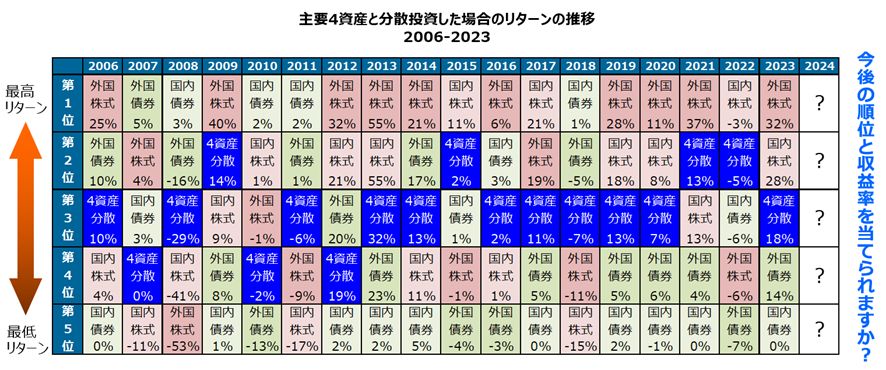

毎年、最も高いリターンを上げる資産クラスを正確に予測することは、プロの投資家でも非常に困難です。しかし、国内債券、国内株式、外国債券、外国株式の4つの主要資産に均等に分散投資した場合、年間リターンで常に1位になることはなくても、最下位になることも避けられる可能性が高まります。つまり、分散投資は「大きく勝つ」ことよりも、「大きく負けない」ことを重視した戦略であり、長期的に安定したリターンを目指す上で非常に有効な手段なのです。

出典:金積立金管理運用独立行政法人(GPIF)ウエブサイト(https://www.gpif.go.jp/gpif/diversification1.html)

ポートフォリオを活用することで、特定の金融商品や同じ資産クラスへの偏りを防ぎ、バランスの取れた分散投資が可能です。また、適切な資産配分と定期的なリバランスを行うことで、リスクを抑えつつ安定したリターンを得ることが期待できます。ただ、自分の目的やリスク許容度に応じた戦略を立て、長期的な視点で運用を続けることが重要です。それでは、具体的にどのようにポートフォリオを組めば良いのでしょうか?以下のステップで進めていきましょう。

まず、何のために資産運用をするのか、目的を明確にしましょう。「老後資金を準備したい」「子供の教育費を貯めたい」「マイホームの頭金を貯めたい」など、具体的な目標を設定することで、必要な金額や運用期間、許容できるリスクの度合いが見えてきます。

次に、どのような資産クラスに投資するかを決めます。主な資産クラスには、以下のようなものがあります。

各資産クラスの特性や、自身の年齢、リスク許容度、投資期間などを考慮して、各資産クラスへの投資比率を決定します。

一般的な目安:エイジスライド方式

エイジスライド方式: 「120 – 年齢」をリスク資産(主に株式)への投資割合とする考え方です。例えば、40歳であれば、120 – 40 = 80% を株式に投資し、残りの20%を債券などの安全資産に配分します。ただし、エイジスライド方式はあくまで目安であり、個々の状況に合わせて調整が必要です。

各資産クラス内で、具体的な投資対象(銘柄)を選びます。例えば、株式であれば、どの企業の株式を購入するか、債券であれば、どの国の国債やどの企業の発行する社債を購入するか、といった具合です。銘柄選定には、企業の財務状況や成長性、業界の動向などを分析する「ファンダメンタル分析」や、過去の株価の動きから将来の株価を予測する「テクニカル分析」などの手法があります。

ポートフォリオは、一度組んだら終わりではありません。市場の変動によって、各資産クラスの比率が当初の計画からずれていくため、定期的に見直し(リバランス)を行う必要があります。例えば、当初は株式50%、債券50%のポートフォリオを組んでいたとしても、株式市場が上昇し、株式の比率が60%に増えたとします。この場合、株式の一部を売却して債券を買い増し、再び50%ずつの比率に戻す、といった調整を行います。リバランスを行うことで、リスクを一定に保ち、長期的なリターンの安定化を図ることができるのです。

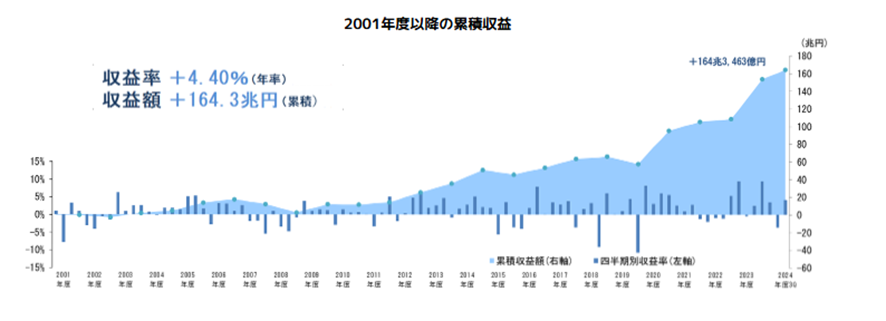

個人投資家にとって、GPIF(年金積立金管理運用独立行政法人)のポートフォリオは、非常に参考になる情報源です。GPIFは、日本の公的年金を運用する世界最大級の機関投資家であり、その運用方針や資産配分は、長期的な視点で運用するほうがより効率的かつ高収益な運用につながるという考えに基づいて、年金積立運用を行っています。GPIFのポートフォリオは、株式、債券、不動産、インフラなど、幅広い資産に分散投資されており、リスクを抑えつつ安定したリターンを目指しています。個人投資家がGPIFのポートフォリオを参考にすることで、リスク分散の重要性や、長期的な資産形成の考え方を学ぶことができます。

出典:金積立金管理運用独立行政法人(GPIF)ウエブサイト(https://www.gpif.go.jp/gpif/portfolio.html)

GPIFの運用状況やポートフォリオは、公式サイトで公開されていますので、ぜひチェックしてみてください。

出典:金積立金管理運用独立行政法人(GPIF)ウエブサイト(https://www.gpif.go.jp/operation/the-latest-results.html)

ただし、GPIFの運用手法をそのまま真似するのではなく、自身の年齢、リスク許容度、投資目標に合わせて、ポートフォリオをカスタマイズするようにしましょう。

最後に、年代別のおすすめの資産配分比率をご紹介します。

この年代は、運用期間が長く、リスクを取ってリターンを追求しやすい時期です。国内外の株式の比率を高めに設定し、積極的な資産運用を検討しましょう。また、REIT(不動産投資信託)や不動産クラウドファンディングなどの不動産証券化商品もポートフォリオの安定化が期待できます。

例:

不動産証券化商品 20%

資産の増加とともに、リスク管理も重要になってきます。株式と債券の比率をバランスよく配置し、安定性と成長性の両立を目指しましょう。また、REIT(不動産投資信託)や不動産クラウドファンディングなど不動産証券化商品を加えると、より収益の安定化が期待できます。

例:

不動産証券化商品 10%

または

不動産証券化商品 20%

資産の保全と安定した収益が重視される年代です。債券の比率を高め、株式の比率を抑えることで、資産の変動リスクを低減しましょう。

例:

不動産証券化商品 10%

これらの配分比率はあくまで一例であり、個々のリスク許容度やライフプランによって適切な資産配分は異なります。定期的に自身の資産状況や市場環境を見直し、柔軟にポートフォリオを見直しするようにしてください。

投資ポートフォリオの基本から、その重要性、組み方、そして年代別のおすすめ戦略まで、幅広く解説しました。ポートフォリオは、資産を守り、育てるための羅針盤のようなものです。

ただ、リスク許容度は資産運用の目的や期間に応じて変化します。そのため、自分に合ったリスク許容度を見極め、それに適したポートフォリオを作成することが重要です。リスクを適切にコントロールしながら、効率的な資産運用を実践していきましょう。

この記事で得た知識を活かし、あなた自身のライフプランに合った最適なポートフォリオを構築し、豊かな未来を築いていきましょう。

Writer&Supervisor

執筆&監修者

山下 耕太郎

Koutarou Yamashita

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more