不動産&金融

2025.08.22

1920年代のアメリカにおける住宅ローンは、現代の制度とは大きく異なっていました。当時は短期・高金利・高頭金が一般的であり、多くのローンは3〜5年という短期間で、満期時に一括返済(バルーンペイメント)を求められる非元本均等返済型が主流でした。頭金については物件価格の50〜60%が要求されることが多く、一般市民にとって住宅購入は非常に高いハードルとなっていました。

こうしたローンは、商業銀行、相互貯蓄銀行、生命保険会社、建設貸付組合(Building & Loan)など様々な金融機関から提供されていました。特にセカンドモーゲージ(第二抵当権付きローン)は高金利であり、返済優先順位が高く設定されることが多かったため、借り手にとって大きな返済負担となっていました。

1929年の株式市場の暴落を契機として始まった大恐慌は、住宅市場に深刻な打撃を与えました。住宅価格は急落し、多くの借り手がローンの返済不能状態に陥りました。失業率は25%にまで上昇し、1932年には約273,000人が住宅を失うなど、住宅ローンのデフォルトと差し押さえが急増しました。このような状況下で、銀行や貸付機関は多額の不良債権を抱えることとなり、住宅ローン市場は事実上機能不全に陥りました。その結果、住宅所有率は大幅に低下し、多くの家庭が住居を失うという社会問題が発生しました。

大恐慌からの回復を目指し、フランクリン・D・ルーズベルト大統領はニューディール政策の一環として、住宅ローン制度の抜本的改革を推進しました。

住宅所有者ローン法(Home Owners’ Loan Act)とHOLCの設立(1933年)

1933年、住宅所有者ローン法が制定され、住宅所有者ローン公社(HOLC)が設立されました。HOLCは、返済困難に陥った住宅ローンを低金利・長期(最大15年)のローンに借り換える制度を導入し、住宅差し押さえの抑制を図りました。設立から3年間で、約100万件の住宅ローンが借り換えられ、総額約35億ドルの融資が実行されました。

国家住宅法(National Housing Act)と連邦住宅局(FHA)の設立(1934年)

1934年には、国家住宅法が制定され、連邦住宅局(FHA)が設立されました。FHAは、民間金融機関が提供する住宅ローンに対して政府が保険を付与するという画期的な制度を導入しました。これにより、金融機関はリスクを軽減し、低金利・長期・低頭金のローンを提供できるようになりました。FHAの設立は住宅ローンの標準化と普及を促進し、住宅所有率の向上に大きく貢献しました。

連邦住宅抵当公社(Fannie Mae)の設立(1938年)

1938年、アメリカ政府は住宅市場の安定化を目的として、ファニーメイ(Fannie Mae)を設立しました。当時、住宅ローンは短期かつ高金利で、返済時に大きな一括払いが必要とされ、多くの家庭にとって住宅購入は困難でした。ファニーメイは、長期固定金利型の住宅ローンを導入し、安定した月々の返済を可能にすることで、より多くの人々が住宅を購入できるよう支援しました。この取り組みにより、住宅所有率の向上と住宅市場の活性化が実現したのです。

アメリカ

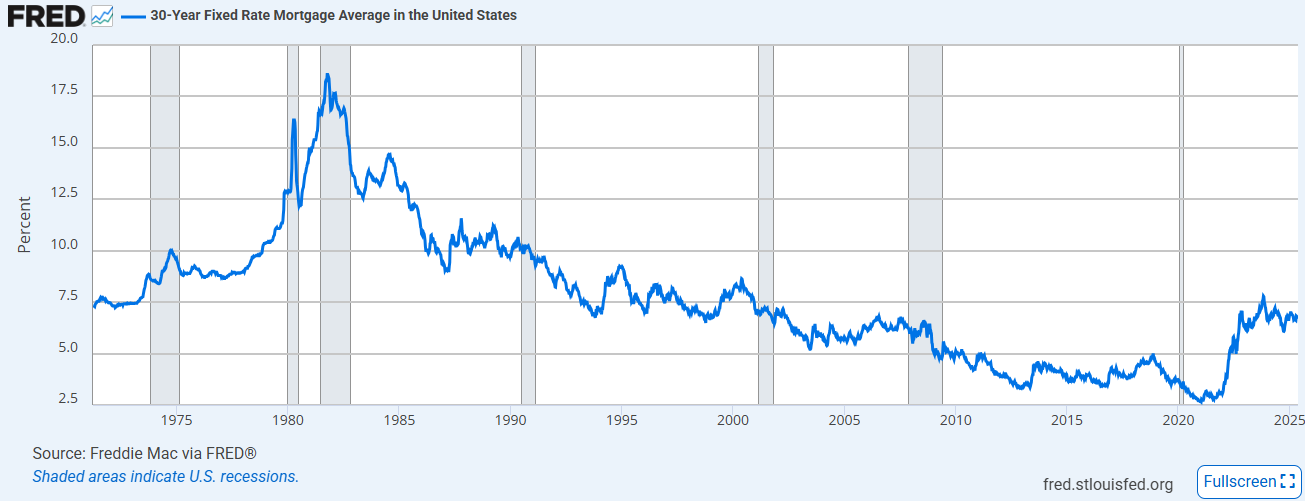

2025年5月現在、アメリカの30年固定金利住宅ローンの平均金利は6.81%です。アメリカでは約9割の住宅ローンが全期間固定金利型を採用しており、長期的な金利変動リスクを避ける傾向が強くなっています。

出典:FRED

日本

日本の変動金利型住宅ローンは2025年5月時点で0.5%前後と、アメリカと比較して低水準です。日本の住宅ローン市場では変動金利型が主流となっており、市場金利の変動に応じて返済額が変わる仕組みとなっています。

出典:国土交通省

アメリカ

アメリカの多くの州では「ノンリコースローン」制度を採用しています。この制度では、借り手がローンを返済できなくなった場合、担保物件の差し押さえによって返済義務が終了します。つまり、物件価値がローン残高を下回っても、その差額を支払う必要がありません。

日本

日本では「リコースローン」が標準となっています。担保物件を売却してもローン残高を完済できない場合、借り手はその差額を返済し続ける義務があります。このため、物件価値の下落リスクは借り手が負うことになります。

アメリカ

アメリカの住宅ローン審査では、クレジットスコア、収入、職歴、債務比率などが重視されます。一般的に頭金は物件価格の20%以上が求められ、20%未満の場合はPMI(民間住宅ローン保険)への加入が必要となります。

日本

日本の審査では、年収、勤続年数、勤務先の安定性などが重要視されます。頭金は物件価格の10%~20%程度が一般的ですが、保証会社を利用することで、少ない頭金でも融資を受けられるケースがあります。

アメリカでは頭金が20%未満の場合、PMIへの加入が必要です。これは貸し手を保護するための保険であり、借り手が返済不能になった場合の貸し手のリスクを軽減します。

日本の住宅ローンでは、多くの場合保証会社との保証契約が必要となります。保証料は融資額の0.2~2%程度が目安で、借り手の返済不能時には保証会社が金融機関への返済を代行します。

アメリカでは中古住宅市場が発達しており、立地条件や適切なメンテナンスによって、築年数が古い物件でも資産価値が維持される傾向があります。住宅は投資対象としても捉えられています。

日本では新築住宅への選好が強く、築年数の経過とともに資産価値が下落する傾向があります。一般的に建物部分の価値は築後20~30年でほぼゼロになると評価され、資産価値の大部分は土地が占めることになります。

このように、アメリカと日本の住宅ローン制度には金利、返済責任、審査基準、保証制度、住宅市場の観点から多くの違いがあります。これらの違いを理解することで、両国における住宅購入のリスクと機会を適切に把握できるようになります。

モーゲージローンとは、住宅や不動産を担保として金融機関から資金を借り入れるローンのことです。一般的には住宅購入時に利用され、借り手が返済を滞った場合には、金融機関が担保となっている不動産を差し押さえる権利を持ちます。

アメリカの住宅ローンは、返済方式として「元利均等返済」が主流です。この方式では、毎月の返済額が一定となるように元本と利息が計算されるため、借り手にとっては長期的な家計管理がしやすいメリットがあります。返済期間は15年から30年が一般的で、特に30年ローンは月々の返済額を抑えられることから、多くの家庭で選ばれています。

また、ローン契約の際には借り手の信用スコア(クレジットスコア)や収入状況、負債の有無などが審査され、それによって借入可能額や金利が決定されます。これらの基準は金融機関によって異なるため、複数のローン商品を比較検討することが重要です。

アメリカには多様なモーゲージローンが存在しており、借り手の属性や目的に応じて最適なローンタイプを選ぶことができます。ここでは代表的な4種類のローンについて紹介します。

固定金利ローン(Fixed-Rate Mortgage)

固定金利ローンは、ローン期間中の金利が一定に保たれる商品です。もっとも一般的なのは30年固定金利ローンで、金利の変動に左右されずに返済額を計画できる点が大きな特徴です。将来の金利上昇リスクを避けたい人や、長期にわたって安定した返済を望む人に適しています。

変動金利ローン(Adjustable-Rate Mortgage, ARM)

ARMは、契約当初の一定期間は固定金利が適用され、その後は定期的に市場金利に応じて金利が変動する仕組みのローンです。初期の金利が低いため、短期間での住宅所有を前提とする人や、金利が下がると見込んでいる人に選ばれる傾向があります。ただし、将来的に金利が上昇した場合、返済額が大きく増加するリスクがあるため、慎重な検討が求められます。

FHAローン

FHAローンは、連邦住宅局(Federal Housing Administration)が保証する住宅ローンです。民間の金融機関が貸し出すローンに対してFHAが保険をかけることで、金融機関はよりリスクの高い借り手にも融資を行いやすくなります。このため、頭金を少額しか用意できない人や、信用スコアが十分でない人でも借り入れが可能です。初めて住宅を購入する層にとって、有力な選択肢となっています。

VAローン

VAローン(Veterans Administration Loan)は、退役軍人や現役の軍人、またはその家族を対象とした住宅ローンで、退役軍人省(Department of Veterans Affairs)が保証を行います。大きな特徴として、頭金なしで住宅を購入できる点が挙げられます。また、民間ローンと比較して金利が低く、手数料も抑えられているため、対象者にとっては非常に有利な制度です。軍関係者の経済的な自立を支えるための重要な制度といえるでしょう。

4.1.1 少ない初期投資で住宅購入が可能

モーゲージローンの最大の魅力は、住宅購入に必要な高額資金を一度に用意しなくても、マイホームを手に入れることができる点です。多くの人にとって、住宅は人生で最も高額な買い物の一つであり、貯蓄だけで購入するのは現実的ではありません。モーゲージローンを利用することで、自己資金が限られていても、分割で長期的に返済することで住宅所有の夢を実現することが可能になります。

4.1.2 計画的な家計管理が可能

特に固定金利型のモーゲージローンを選択すれば、ローン返済額が借入期間中を通じて一定であるため、将来の収支計画が立てやすくなります。インフレによって物価や賃料が上昇しても、ローンの返済額が変わらないため、相対的に支出が安定するというメリットがあります。

4.1.3 政府支援プログラムの活用

米国ではFHA(連邦住宅局)ローンやVA(退役軍人庁)ローンといった政府保証付きのローン制度が整っており、頭金が少ない方や信用履歴に課題がある方でも、住宅購入が可能です。これらのプログラムは、一定の条件を満たすことで通常よりも低金利で融資を受けられたり、信用スコアが低くても審査に通る可能性が高まるといった特徴があります。これにより、若年層や初めて住宅を購入する人々にもチャンスが開かれています。

モーゲージローンには複数のリスクが存在します。とくに変動金利型ローン(ARM)を選択した場合には注意が必要です。初期の数年間は低金利で返済が始まるものの、一定期間後は市場金利に応じて返済額が変動するため、金利が上昇すれば月々の返済額も大きく増加するリスクがあります。金利動向を予測するのは難しく、将来的に返済負担が想定以上に重くなる可能性も否定できません。

住宅市場の変動にも注意が必要です。ローンを組んで購入した住宅の価格が大幅に下落した場合、ローン残高が住宅の時価を上回る「アンダーウォーター」状態になることがあります。これは、万が一住宅を売却してもローンの全額を返済できない状況を意味し、転居や売却の自由度が大きく制限される原因となります。

何らかの理由で返済が困難になった場合には、延滞による信用スコアの低下、最悪の場合は差し押さえ(フォークロージャー)に至る恐れもあります。一度信用に傷がつくと、再度住宅ローンを組むことが難しくなるばかりか、クレジットカードや自動車ローンなど、他の金融取引にも悪影響を及ぼします。

モーゲージローンを選ぶ際には、自身のライフプランや収支バランスに合った金利タイプを慎重に検討することが大切です。固定金利ローンは、返済額が一定で将来の金利上昇リスクを回避できますが、変動金利ローンに比べて初期の金利水準が高くなる傾向があります。長期的な視点では、金利上昇局面では固定金利が有利になり、金利下降局面では変動金利が有利になるケースが多いでしょう。

一方、変動金利ローンは当初の返済額が抑えられるものの、市場金利の上昇により返済負担が増加するリスクがあります。特に、長期にわたるモーゲージローンでは、経済環境の変化による金利変動の影響を大きく受ける可能性があります。自身の収入の安定性や将来のキャリアプランも考慮して、どの程度のリスクを許容できるかを判断するようにしましょう。

近年は固定金利と変動金利の特性を組み合わせたハイブリッド型のローンも選択肢として増えています。一定期間は固定金利で、その後変動金利に切り替わるタイプなど、様々な商品が登場しています。このタイプは、当初の返済計画が立てやすい反面、金利切り替え時期に注意が必要です。

金利タイプの選択に加え、ローンの初期費用、月々の返済額、総返済額といった具体的なコストの比較も重要です。たとえば、同じ借入額でも金利や返済期間の違いによって、総支払額に数百万円単位の差が生じることもあります。事務手数料や保証料なども含めた総コストを計算し、長期的な家計への影響を考慮しましょう。

将来の収入変動やライフイベント(転職、出産、教育資金の増加など)も見据えたうえで、長期的な視点から最適なローン商品を選ぶことが重要です。例えば、子どもの教育費が増加する時期に返済負担が重くならないよう、返済計画を調整することも検討すべきでしょう。

モーゲージローン契約を締結する前には、金利の種類や適用期間、手数料の詳細、返済期間、そして繰り上げ返済や途中解約時の違約金の有無についてしっかりと確認する必要があります。とくに、金利が一定期間後に変動するタイプのローンでは、金利上昇時にどのような影響が出るのかを事前にシミュレーションしておくことがリスク回避に繋がります。

さらに、ローンには保証が付帯している場合が多く、その内容を把握しておくことも重要です。たとえば、死亡や高度障害になった場合に残債が免除される制度があるか、三大疾病やがんなどの特約があるかなど、家族の安心にも関わる情報を事前にチェックしておきましょう。契約書や重要事項説明書を丁寧に読み込み、少しでも不明な点があれば金融機関に確認することが、後悔のないローン契約につながります。

最終的には、単に金利の低さだけでなく、自分のライフスタイルやリスク許容度、将来のライフプランとの整合性を総合的に判断して、最適なモーゲージローンを選択することが大切です。住宅ローンは人生で最も大きな借入となるケースが多いため、複数の金融機関の商品を比較検討し、専門家のアドバイスを受けることも選択肢の一つとして考えられます。

モーゲージローンは、住宅という高額資産を手に入れるために欠かせない金融手段です。アメリカでは大恐慌後のニューディール政策を契機に、FHAやVAなどの政府支援制度が整備され、一般市民でも住宅を購入しやすくなりました。一方、日本では長らく低金利が続いており、変動金利型のローンが主流となっています。

両国の制度を比較すると、金利の種類、返済責任、審査基準、保証制度など多くの点で違いが見られます。特にアメリカの「ノンリコースローン」は、住宅価格の下落時に借り手のリスクを抑える設計であるのに対し、日本では借り手が残債を負い続ける「リコースローン」が一般的です。

モーゲージローンの活用には、初期費用を抑えつつ住宅を取得できるという利点がありますが、金利変動や住宅価格の下落、返済不能リスクといったデメリットも無視できません。ローンを選ぶ際は、金利タイプや総返済額、将来のライフイベントを踏まえて慎重に検討する必要があります。

住宅購入は人生最大の投資とも言えるため、制度の違いを理解し、自分の生活や価値観に合った最適なローンを選ぶことが、将来的な安定と安心につながります。

Writer&Supervisor

執筆&監修者

山下 耕太郎

Koutarou Yamashita

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more