マネー&ビジネス

2025.05.14

少子高齢化の進行に伴い、公的年金だけでは老後資金が不安視されています。そのため、個人で資産を形成する重要性が高まり、iDeCo(個人型確定拠出年金)の利用が推奨されています。しかし、従来の制度は手続きが煩雑で、加入者数が伸び悩んでいました。

今回の改正では、手続きの簡素化や掛金上限の見直しを行い、より多くの人がiDeCoを活用しやすくすることで、老後資産形成を促進することを目的としています。

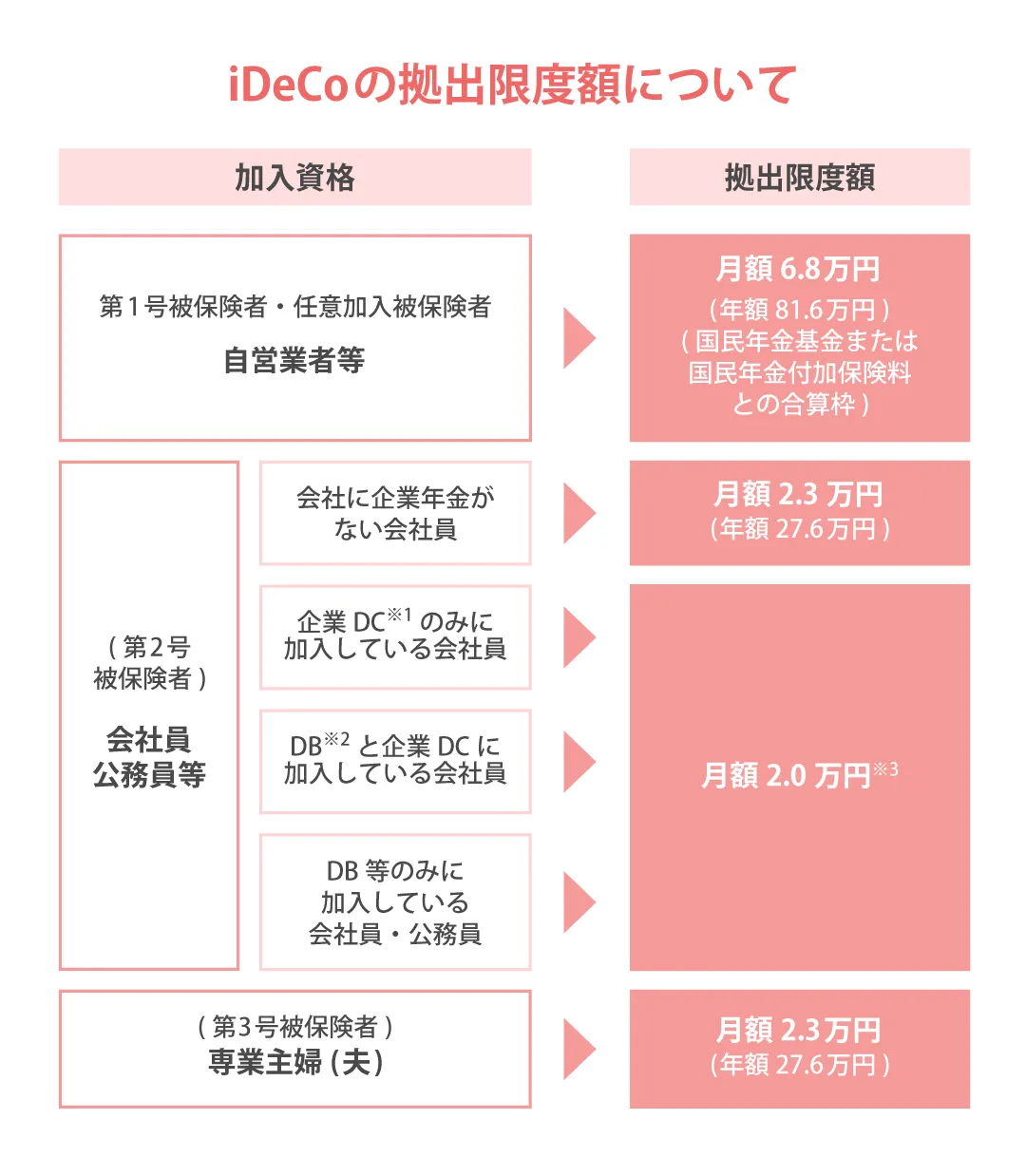

企業年金(確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済制度、公務員の退職等年金給付)や共済に加入している方のiDeCoの掛金上限額が、月額1万2,000円から月額2万円に引き上げられました。

しかし、上限があり、iDeCoの掛金と企業年金の掛金(企業型確定拠出年金(企業型DC)の事業主掛金額とDB等の他制度掛金相当額)の合計が月額5万5,000円を超えない範囲での適用となります。

※確定給付企業年金(DB):企業が定めた給付額を保証する年金制度

※1企業型DCとは、企業型確定拠出年金のことをいう。

※2DB等とは、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済制度をいう。

※3企業年金等(企業型DC、DB等)に加入している場合 月額5.5万円-事業主の拠出額 (各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)(ただし、月額2万円を上限)

※政府広報オンライン参照https://www.gov-online.go.jp/article/202412/entry-6825.html?utm_source=chatgpt.com

これまで、会社員や公務員の方がiDeCoに加入する際、勤務先から「事業主証明書」を取得する必要がありました。しかし、今回の改正により、個人口座から掛金を拠出する場合、勤務先への申請が不要となり、直接iDeCoに加入できるようになっています。

これは、企業年金プラットフォームからの情報提供により、iDeCoの実施機関である国民年金基金連合会が企業年金の加入状況を確認できるようになったためです。

これまで、企業型DCに加入している場合、iDeCoへの加入や掛金拠出に制限がありました。例えば、DCとDB等の他制度に加入している会社員は、iDeCoの掛金拠出限度額が月額12,000円と制限されていました。しかし、今回の改正により、企業型DCとiDeCoの併用が柔軟になり、限度額内で自由に掛金を設定できるようになりました。

具体的には、企業型DCの掛金とiDeCoの掛金の合計が一定の限度額内であれば、iDeCoへの拠出額を増やすことが可能となります。これにより、企業型DCとiDeCoを組み合わせて、より効率的に老後資産を形成することができます。

※企業型DC:企業が従業員のために実施する確定拠出年金制度

企業年金に関する情報を一元管理するための「企業年金プラットフォーム」が導入されます。このプラットフォームにより、企業年金の加入状況や掛金情報などが集約され、iDeCoの掛金拠出限度額の管理や手続きが簡素化されます。

これまで、iDeCoに加入する際には、企業年金の加入状況を証明するための書類提出などが必要でしたが、プラットフォームの活用により、これらの手続きがオンラインで完結し、加入者の負担が軽減されます。

企業型DCとiDeCoの併用がしやすくなり、掛金の設定も柔軟に行えるため、各個人のライフプランに合わせた資産形成が可能となります。

企業年金プラットフォームの導入により、手続きがオンラインで完結し、書類提出の手間が省けます。

企業は従業員の企業年金情報をプラットフォームに登録する必要があり、情報管理体制の整備が求められます。

このように、2024年12月のiDeCo制度改正は、加入者の利便性向上と手続きの簡素化を図るものであり、老後資産形成の手段として有益です。

iDeCoの概要

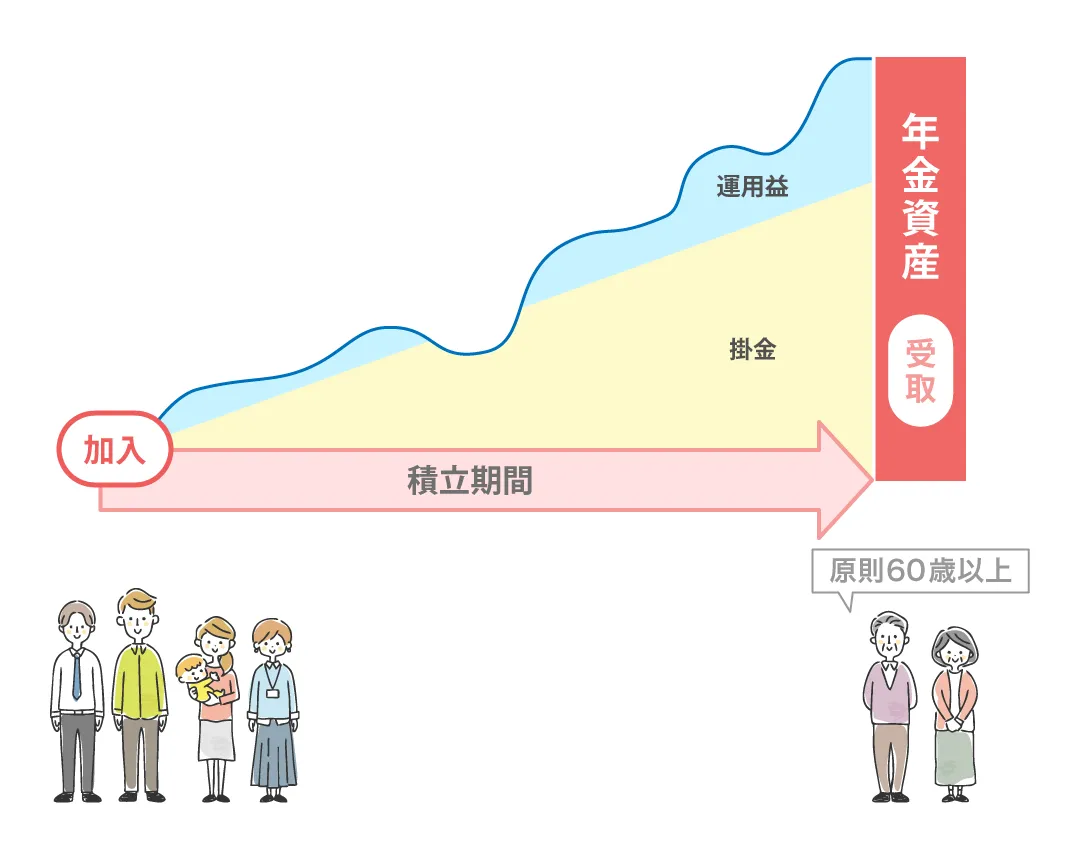

iDeCo(個人型確定拠出年金)は、個人が老後の資産を形成するための年金制度です。20歳以上65歳未満の方が加入でき、自分で決めた掛金を積み立て、その資金を運用し、60歳以降に年金または一時金として受け取ることができる制度です。公的年金に上乗せする形で、自分自身で老後の資産を準備する手段として注目されています。

※自営業者や専業主婦(主夫)は60歳未満、会社員・公務員などは65歳未満

※上限額は職業・加入状況による

iDeCoの大きな魅力は、以下の3つの税制優遇です。

毎月の掛金がそのまま所得控除の対象となり、所得税や住民税の負担を軽減できます。例えば、年間24万円の掛金を拠出した場合、所得税率20%の方は約4.8万円の節税効果が期待できます。

通常、投資の運用益には約20%の税金がかかりますが、iDeCoでは運用中の利益が非課税となり、複利効果を最大限に活用できます。

受け取り時には、一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」の対象となり、税負担が軽減されます。

iDeCoにはメリットだけでなく、以下のような注意点もあります。

途中で資金を引き出すことができないため、急な出費には対応できません。

選択する商品によっては元本割れのリスクがあり、運用結果が将来の受取額に影響します。

口座開設時や毎月の運用管理手数料が発生します。金融機関によって手数料は異なるため、事前に確認が必要です。

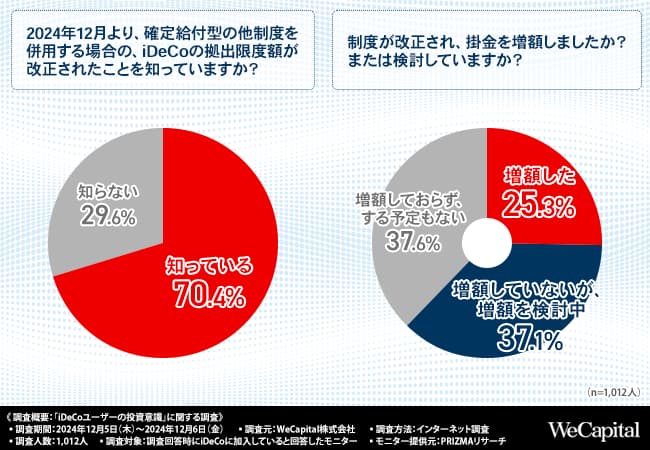

2024年12月のiDeCo制度改正に関する認知度や、加入者の意識について1,012人を対象に調査を行いました。この調査結果から、制度改正の周知状況や、加入者が感じているメリット・デメリット、さらにiDeCo以外で行っている投資について明らかになりました。

URL:https://we-capital.co.jp/journal/money-business/research-report-1-2025/

2024年12月のiDeCoの制度改正について、「知っている」と回答した人は全体の約70%に上りました。この結果は、多くの人々が制度改正に関心を持ち、情報を収集していることを示しています。

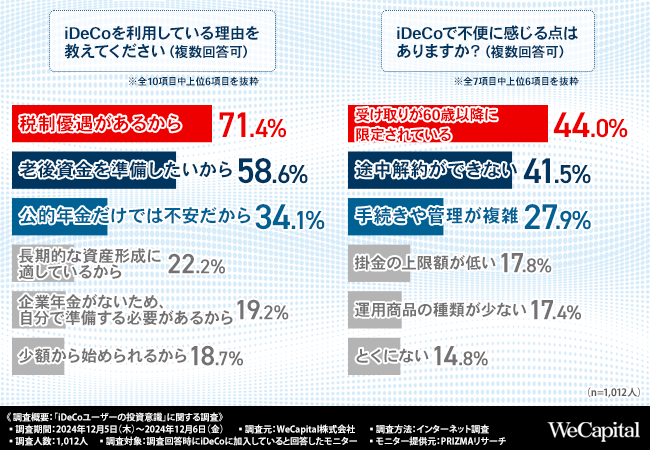

iDeCo加入者に対して、利用の主な理由を尋ねたところ、最も多かった回答は「税制優遇があるから」でした。具体的には、掛金の全額所得控除や運用益の非課税、受け取り時の税制優遇など、税制面でのメリットが大きな魅力とされています。

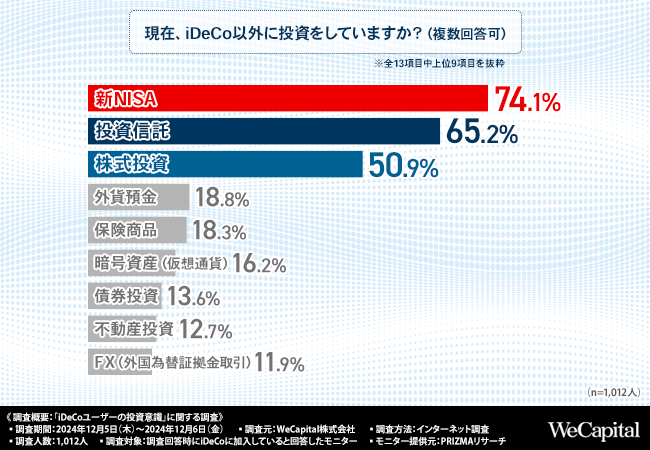

調査では、iDeCo以外に行っている投資についても尋ねられました。多くの加入者が、iDeCoと併用して他の投資手段を活用していることがわかりました。主な投資手段は以下の通りです。

これらの結果から、iDeCoだけでなく、他の投資手段と組み合わせて資産形成を行うことが一般的であることがわかります。各投資手段の特徴やリスクを理解し、自分に合ったポートフォリオを構築することが重要です。

※ETFとは、上場投資信託、株式と同様に取引所で売買できる投資信託のことです。

iDeCoは老後資産形成の有力な手段ですが、他にも多様な投資方法があります。

投資信託・ETF

投資信託は、多くの投資家から集めた資金を一つのファンドとしてまとめ、専門の運用会社が株式や債券などに分散投資する金融商品です。少額から始められ、プロが運用を行うため、初心者にも適しています。

ETF(上場投資信託)は、投資信託の一種でありながら、株式と同様に証券取引所に上場しているため、リアルタイムで売買が可能です。手数料が比較的低く、市場の動きに合わせた運用が特徴です。

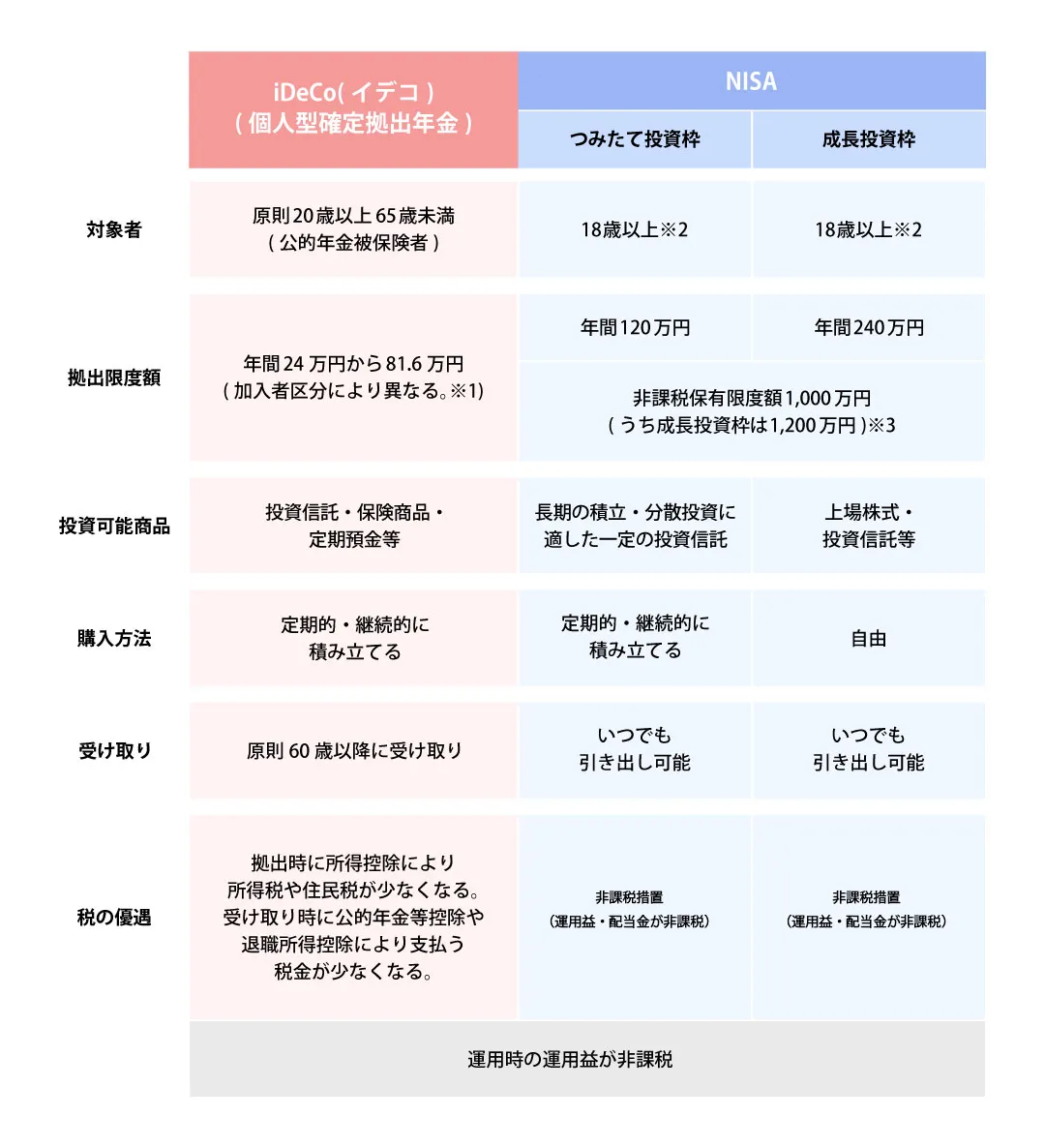

投資信託・ETFとiDeCoとの比較

不動産投資は、物件を購入し賃貸収入や売却益を得る投資方法です。実物資産を所有することで、インフレ対策や資産の分散効果が期待できます。しかし、初期投資額が大きく、物件の管理や空室リスクなどの手間やリスクも伴います。

債券投資は、国や企業が発行する債券を購入し、利息収入を得る投資方法です。比較的安定した収益が期待できますが、金利変動や信用リスクなどの影響を受ける可能性があります。

不動産投資・債券投資とiDeCoとの比較

iDeCoと新NISAは、それぞれ異なる特徴と税制優遇を持つ制度です。両者を上手に併用することで、資産形成の効率を高めることができます。

iDeCoは老後の資産形成に有効な制度であり、2024年12月の制度改正により、さらに利用しやすくなりました。税制優遇や掛金の柔軟性など、多くのメリットがある一方で、原則60歳まで資金を引き出せないといった制約もあります。iDeCo以外にも新NISAや投資信託、不動産投資など多様な投資手段があり、それぞれ特徴やリスクが異なります。

これからiDeCoを始める方は、制度の特徴や最新の改正内容を理解し、自分のライフプランやリスク許容度に合わせた運用を心がけましょう。また、新NISAとの併用など、他の投資手段とも組み合わせることで、より効果的な資産形成が期待できます。定期的な見直しと情報収集を行い、将来に向けた堅実な資産運用を目指しましょう。

※本記事は一般的な情報提供を目的としており、個別の税務相談や具体的な税務申告のアドバイスを行うものではありません。具体的な税務相談については、税理士にご相談ください。

本コンテンツは、投資判断の参考となる情報提供のみを目的として作成されたものです。投資家は投資商品ごとのリスクを十分理解したうえで、投資について調査・検討し、自らの責任の下で投資を行うようお願いします。掲載されている情報を基に損害を被った場合でも、運営会社及び情報発信元は一切の責任を負いません。本コンテンツに掲載される情報は、弊社が信頼できると判断した情報源を元に作成していますが、その情報の確実性を保証したものではありません。なお、本コンテンツの記載内容は予告なしに変更することがあります。

WeCapital株式会社

第二種金融商品取引業:関東財務局長(金商)第2768号

加入協会:一般社団法人 第二種金融商品取引業協会

HP:https://www.we-capital.co.jp/

サービスサイト:https://yamawake.jp/index.html

Related article

関連記事

Tag

タグ検索

Pick up

特集記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

What's new

新着記事

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.13

マネー&ビジネス

2026.02.06

マネー&ビジネス

2026.02.06

Ranking

ランキング

人・物・事(ビジネス)の証券化を目指す融資型クラウドファンディング「ヤマワケ」のニュースや 投資初心者からプロまで多くの方に役に立つ金融・不動産の知識や情報を紹介するオンライン記事を提供します。

read more